Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Подпишитесь

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

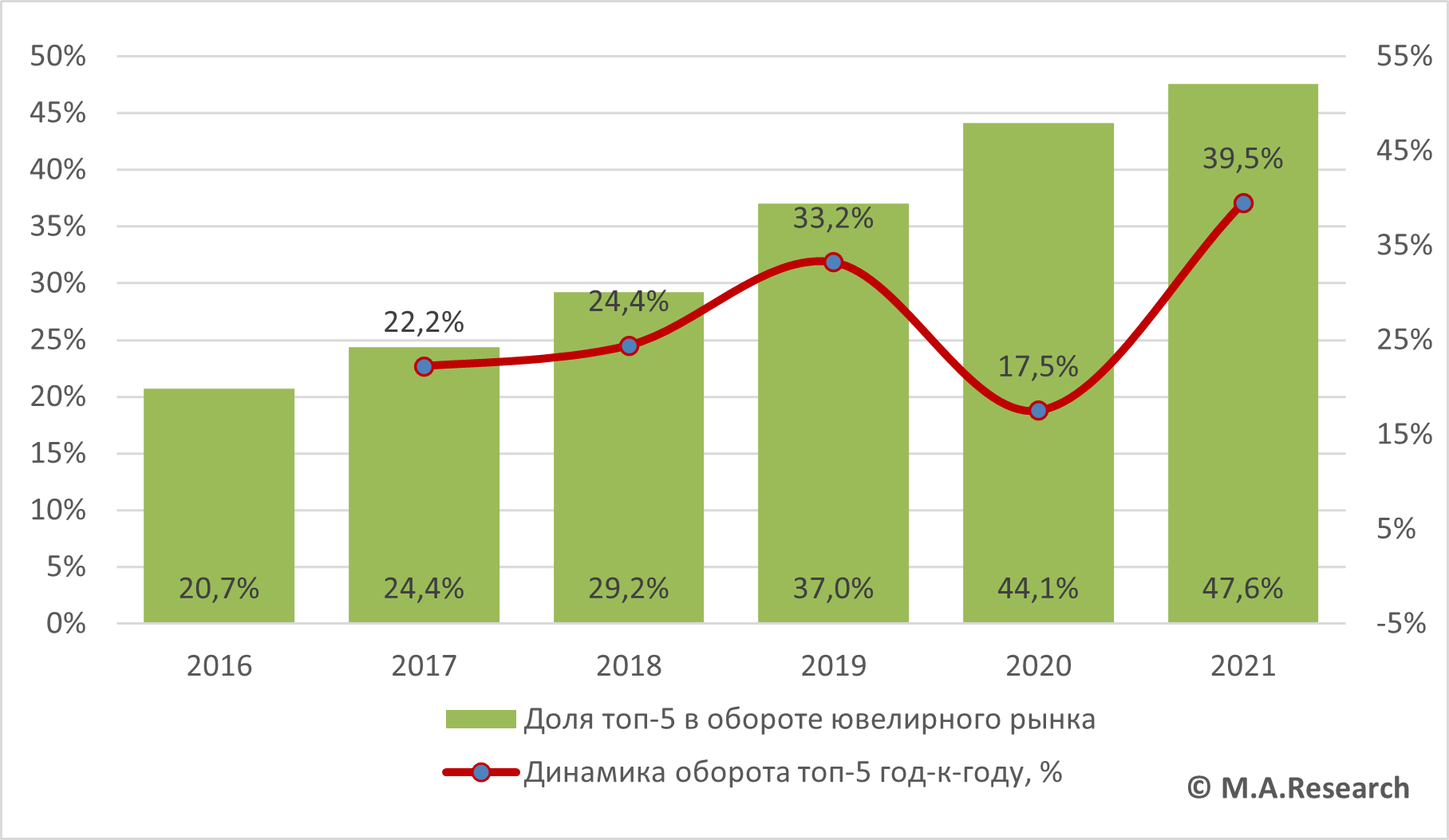

В 2022 г. топ-5 компаний обеспечат более 50% продаж ювелирных изделий

Российский ювелирный рынок – один из наиболее консолидированных по сравнению с остальными сегментами ритейла. Начиная с 2018 г., доля пяти крупнейших ювелирных компаний ежегодно росла, исключением не стал даже 2020 г., когда темпы прироста совокупной выручки пяти ритейлеров замедлились на фоне пандемии, при этом доля топ-5 по итогам 2020 г. выросла сразу на 7,1 процентного пункта. Среди пяти крупнейших ритейлеров – SUNLIGHT, «585*Золотой», Sokolov, а также премиальный ритейлер ГК «Меркури».

Степень консолидации ювелирного ритейла РФ – доля топ-5 компаний, 2016–2021 гг.

Источник: данные компаний, оценка M.A. Research

По данным исследования M.A. Research "Ювелирный ритейл РФ в 2021-2022 гг., прогноз до 2024 года", в 2021 г. доля топ-5 выросла уже до 47,6%, а темпы прироста пяти крупнейших сетей составили 39,5%, что ниже соответствующего показателя по ювелирным сетям в целом (44,3%). Консолидации способствовали увеличение числа торговых точек, рост спроса на золотые украшения с бриллиантами и увеличение объемов онлайн-продаж, а также увеличившийся спрос на премиальные и люксовые ювелирные изделия.

В 2021 г. крупнейшие ювелирные ритейлеры нарастили число торговых точек, причем спросом пользовались как локации в торговых центрах, так и в стрит-ритейле. Лидером по темпам прироста торговых точек и количеству открытий стала сеть Sokolov, количество магазинов которой увеличилось более чем в три раза по сравнению с январем 2021 г., составив 378 магазинов в апреле 2022 года.

Доля десяти крупнейших ювелирных сетей, по оценке аналитиков M.A. Research, составила 60,4% оборота розничного ювелирного рынка и 74,6% от оборота сетевой ювелирной розницы РФ по итогам 2021 года. По сравнению с 2020 г. доля десяти крупнейших ювелирных сетей сократилась, а доля пяти крупнейших – выросла, что свидетельствует о растущей консолидации рынка.

В среднесрочной перспективе аналитики M.A.Research ожидают ускорения темпов консолидации рынка крупнейшими игроками за счет опережающей динамики топ-5 компаний и относительно стабильной рыночной позиции игроков премиального сегмента на фоне резкого сокращения числа небольших игроков из-за отмены УСН для ювелирного бизнеса и закрытия доступа к популярным социальным сетям, где небольшие компании продвигали свои товары.

Согласно консервативному прогнозу развития ювелирного рынка, подготовленному агентством M.A.Research, в 2022 г. долю топ-5 крупнейших компаний превысит 50% оборота розничного ювелирного рынка, а в 2023–2024 гг. доля крупнейших ювелирных сетей может вырасти до 55,0–57,0%.

Материал подготовлен по результатам аналитического обзора "Ювелирный ритейл РФ в 2021-2022 гг., прогноз до 2024 года", выпущенным агентством M.A.RESEARCH в июле 2022 года.

Интервью

Яков Менделеев, «Много лосося»: «Планируем увеличить сеть дарккитченов до 100 точек»

Как развивается сервис доставки еды в составе X5 Group, об особенностях ниши и планах.

Новость от компании: