Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Подпишитесь

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

Цена ошибки в расчете фудкост в 5 млн. руб. Какие нюансы нужно учитывать при расчете себестоимости блюд, чтобы не потерять деньги?

Qlever Solutions более 10 лет реализует проекты внедрения систем бизнес-аналитики в компаниях-лидерах фудритейла, таких как Burger King, Вкусно и точка, KFC. За это время мы нашли решения для множества проблем, с которыми сталкивается ресторанный бизнес, и одна из ключевых – некорректная оценка эффективности ресторанов.

Почему в оценке эффективности ресторана возникают проблемы?

- Ошибки в данных

Данные в расчетах не совпадают с реальностью, или актуальная информация становится доступна для анализа слишком поздно, когда корректирующие действия уже бесполезны

- Отсутствие культуры работы с данными

Нет методологии ежедневной работы с отчетностью для сотрудников разных уровней

- Неправильный расчет себестоимости продукции

Food Cost, или себестоимость продукции – одна из ключевых затрат ресторана, на расчет которой может влиять масса нюансов, от качества данных, выбора методологий расчета до учета логистической/складской составляющих.

Если в расчете фудкост есть ошибки, то с большой вероятностью ресторан обманывает себя, когда анализирует показатели эффективности, и теряет деньги.

На онлайн-встрече 19 октября эксперты Qlever Solutions обозначили проблемы, возникающие при неверном расчете себестоимости и поделились их решениями, а также обсудили, как же корректно считать фудкост, и какие затраты стоит учитывать при расчете.

Методология расчета

Фудкост показывает, какой процент стоимости блюда потратили на продуктовую составляющую и считается по базовой формуле:

Но есть нюансы: считать себестоимость блюда действительно можно по-разному.

При расчете себестоимости важно учитывать разные расходы, возникающие при производстве: стоимость сырья, транспортные расходы, коммунальные расходы, списания, и прочие, в зависимости от сложности производства.

Существует три основных метода расчета себестоимости:

- FIFO

(англ. first in, first out — первый пришел, первый ушел)

В нем используется принцип очереди: первыми списываются товары, которые были поставлены раньше

- LIFO

(англ. last in, first out — последний пришел, первым ушел)

Согласно этому методу, товары, которые поступили в последнюю очередь, следует первыми списать с учета.

- Средняя себестоимость

Данный метод предполагает расчет себестоимости товаров по среднему арифметическому. При этом данные, из какой конкретно поставки списался товар, не отображаются.

С чего все начинается?

В базовом расчете все затраты на приобретение, доставку и хранения продуктов, из которых готовятся блюда, делятся на выручку. Получаем процент от продаж, который показывает общий уровень затрат.

Информация при таком расчете максимально не детализированная, но по ней мы можем понять нормирование показателей в среднем по отрасли по разным типам заведений.

Общепринятые нормы фудкоста

- Норма фудкоста для общепита — 25%

- У кофеен может быть ниже — 12–16%

- У ресторанов — 25–40

Опытные владельцы заведений не советуют бездумно гнаться за низким фудкостом: есть риск потерять качество продуктов или сервиса, а вместе с этим — клиентов, потому стоит учитывать все составляющие затрат.

Разбиваем затраты на составляющие

Доставка и хранение

Продукты необходимо привезти от поставщика в непосредственное место производства блюд, а значит может потребоваться пункт промежуточного хранения. У нас появляются две дополнительные статьи расходов, которые можно выделить из общих затрат: логистика и хранение.

Рассчитать стоимость доставки порой непросто. Она может включаться в стоимость блюд или рассчитываться отдельно за месяц, тогда нужно распределять ее по отдельным продуктам.

Есть несколько способов расчета логистики/ хранения:

- Общую сумму затрат распределять пропорционально объему отгрузок в конечную точку

- Умножать определенный коэффициент на массу продукта

- Распределять на уровне подготовки данных относительно других показателей, например, относительно общей выручки

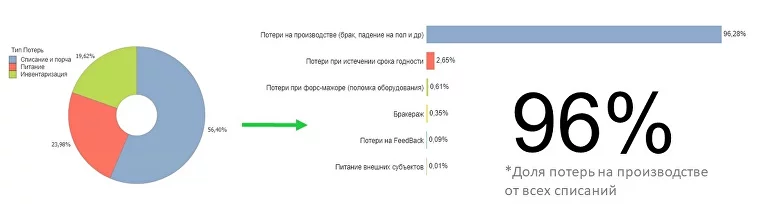

Потери производства

Потери объединяют в себя несколько блоков: результаты инвентаризации, потери при производстве, питание сотрудников.

Основные статьи потерь, как правило - списания и порча, недостача, пересортица.

Ниже представлена некоторая статистика основных потерь. Все ли их вы учитываете при расчете себестоимости?

Расходники

Еще примерно 3% от себестоимости уходит на расходные материалы и продукты: упаковку и технологические списания (жир для готовки во фритюре, специи и т.д.)

Окончательная себестоимость

Почему так важно понимать конечную себестоимость, учитывающую все вышеперечисленные затраты? На каждом этапе все эти затраты можно сократить, но важно знать где и что оптимизировать:

- Затраты кухни, обучение персонала, нормы списания, замена оборудования

- Переработка упаковки, оптимизация расходников

- Логистика - как доставлять меньшими затратами без затрат на хранение

Ошибки при расчете показателя фудкост

Как правило все ошибки расчета себестоимости можно разделить на 2 группы: проблемы на уровне ERP и проблемы на уровне данных.

Проблемы на уровне ERP

- Нет детальной себестоимости

На одном из проектов для крупной сети ресторанов мы формировали отчетность по выручке для отдела маркетинга, и встал вопрос о подсчете маржи. Для расчета заказчик предоставил данные по себестоимости в разрезе блюд, но показатели оказались одинаковыми за все время, так как подсчет велся усредненно.

Что делать: настроить процессы в ERP и backoffice - лучше всего работает партионный учет, тщательнее работать с документами отгрузок

- Нет понимания всех затрат (логистика, расходники, потери)

Один из наших заказчиков столкнулся с тем, что себестоимость приходилось постоянно корректировать. Оказалось, что при расчете показатели затрат на доставку не учитывались сразу. После того, как была произведена настройка процесс фиксации документов и привязки к определенным ресторанам внутри ERP, появилось понимание, какие затраты нужно включать в расчет фудкост.

Что делать: настраивать учет логистики, хранения и перемещения в привязке к партиям / поставкам продуктов

- Нет стабильной рецептуры

Иногда есть понимание только себестоимости всего блюда - без детализации ингредиентов. Эта проблема возникает из-за отсутствия учета данных на уровне ингредиентов в ERP системе. Такой учет нужен, если требуется большая детализация для целей оптимизации затрат.

Что делать: разработать детальные технологические карты и контролировать соблюдение рецептуры по ним

Проблемы на уровне данных

- Себестоимость зависит от добавок/модификаторов

Часто при продажах блюд с добавками дополнительные ингредиенты формируют погрешность в оценке общей себестоимости блюда. Такие погрешности могут приводить к неправильной работе с поставщиками.

На одном из проектов в нашей практике погрешность для самого популярного блюда с ингредиентами составляла 2 рубля. Себестоимость блюда была нестабильна в течение периода и разной в разных ресторанах сети.

Что делать: провести настройку представления данных в аналитической системе, которая позволит разделить себестоимость базового блюда и добавок

- Сложность учета затрат в регионах

При детализированном расчете уровень себестоимости блюд может быть разным в разных регионах и зависит от стоимости логистики, доступности сырья, условий поставщиков и т.д.

Что делать: настраивается учет логистики, хранения и перемещения в привязке к партиям / поставкам продуктов

Компании применяют разные подходы к расчету маржинальности по итогам своей работы. Базовый подход - сформировать себестоимость по блюду на уровне месяца и считать маржу усредненно. Если данных в источнике (backoffice или ERP) достаточно, то можно сформировать более детальную картину себестоимости, а значит и точнее рассчитать маржу. У каждого варианта есть плюсы и минусы, но результаты расчетов на уровне месяца могут значительно отличаться.

- Излишняя детализация

Подробный подход к детализации информации приводит к тому, что ее объемы начинают становиться существенными, например в одной из ресторанных сетей, являющейся нашим заказчиком, информация по себестоимости за год при высокой детализации подходила к 1 миллиарду строк за 1 год.

Что делать: оптимизировать детализацию данных

Как ресторан может потерять 5 млн. руб. из-за ошибок при расчете фудкост

Ряд наших заказчиков существенно упрощал работу с фудкост и рассматривал себестоимость блюда на уровне месяца, без детализации по ресторанам. Это позволяло получить общую картину, но с определенной долей погрешности и потерями.

Другие заказчики, напротив, формировали показатель в детализации до ингредиента, на каждый день по каждому ресторану и потом уже проводил агрегацию до блюда. Такой подход позволял учесть все изменения цен у поставщиков, изменения рецептуры блюд.

При связи этой информации с ценой продажи в зависимости от размера ресторана и его ценовой группы получалась картина расчета маржи на уровне чека, которая позволяла получать максимально объективную картину для планирования и маркетинга.

Для демонстрации возможных потерь в результате грубого усредненного расчета себестоимости, можно рассчитать и сравнить маржу сети ресторанов, получаемую при усреднении и при детализации.

В первом случае, для определения маржи, себестоимость на конец месяца, рассчитанную по базовой формуле, умножили на количество продаж блюд.

Во втором случае себестоимость была рассчитана с помощью детальных данных (учитывался каждый ингредиент, каждое блюдо, каждый день месяца и все рестораны сети).

Получаем следующие результаты:

Максимально детальный расчет vs Усреднение

- Разница расчетов на примере месяца - 5 млн рублей

- Отклонение себестоимости одного из блюд - 47 тыс. руб.

- Отклонение себестоимости одного из ресторанов - 120 тыс. руб.

Насколько глубоко детализировать?

Необходимость детализации зависит от задач, которые нужно решить с помощью аналитики и запросов руководителей внутри подразделений. В подходе усреднения и детализации есть свои плюсы и минусы.

Максимальная детализация

- Расчеты точнее

- Технологически сложнее

- Требует поддержки источник

Усреднение

- Простой вход (быстро сделать)

- Просто поддерживать

- Менее точный

Для понимания уровня детализации стоит провести аудит бизнес-процессов и потребностей, стоящих перед компанией, и заложить некий «запас» на несколько шагов вперед.

Чем дальше ошибка от места возникновения данных, тем дороже исправление

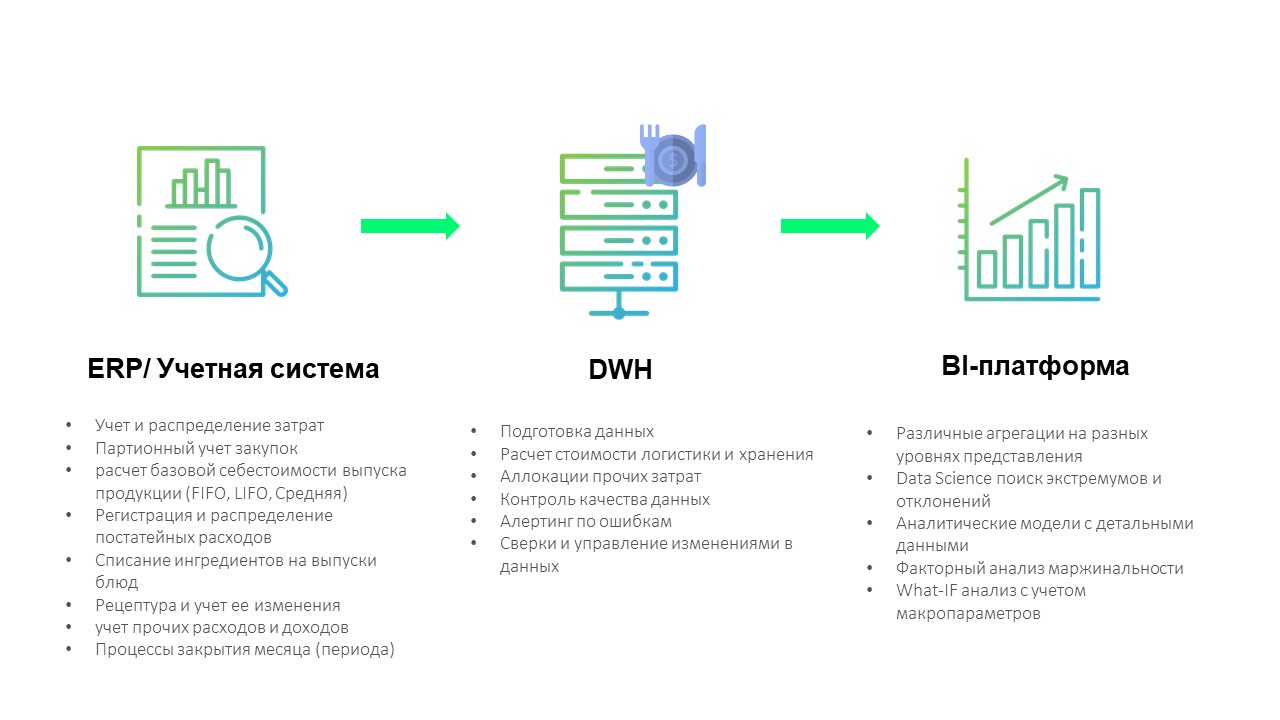

На каком уровне считать фудкост?

Себестоимость блюд не считается на уровне BI-системы, она лишь может подсветить проблемы в расчетах. Аналитические инструменты и простые визуальные формы оценки показателей в BI упрощают работу с данными по себестоимости и помогает принимать правильные решения.

Неплохой вариант - подсчет всего Food Cost на уровне ERP. При таком подходе все процессы учтены и автоматизированы, в результате вы получаете единую версию правды.

Но есть и свои минусы подсчета на уровне ERP: не все данные можно интегрировать, логика расчета тяжелая для реализации, существуют ограничения при работе с большим объемом данных.

Оптимальный уровень для подготовки данных и расчета себестоимости – DWH, корпоративное хранилище данных.

Плюсы подсчета фудкост на уровне DWH:

- Нет лишней нагрузки на ERP

- Возможность оперативных интеграция и изменения логики расчета

- Пересчет без нарушения целостности данных ERP

- Возможны аллокации (распределения ресурсов) различного уровня

***

В оценке эффективности ресторана важно достичь синергии технических средств и бизнес-процессов.

Для грамотного расчета фудкост и оптимальной детализации важно уделить внимание первоначальной оптимизации данных, а также наладить правильный процесс работы с этими данными.

Интервью

Про собственное производство, готовую еду, b2b-направление, диджитализацию и стратегию развития.

Новость от компании: