Реклама на retail.ru

Здесь может быть

Ваша реклама

Подпишитесь

на новости ритейла

Получайте новости

индустрии ритейла первым!

Здесь может быть Ваша реклама

ПодробнееПоделиться

Себестоимость продукции здесь и сейчас – миф или реальность?

Себестоимость для предприятий является одним из центральных показателей, позволяющих оценить эффективность и конкурентоспособность производимой продукции. Ее расчет необходим для определения точных затрат на производство и предоставление информации о том, сколько стоит производство единицы продукта.

Одна из главных целей анализа себестоимости – принятие обоснованных решений относительно установления цен. Зная точные затраты на производство, компания может определить цену, которая позволит покрыть расходы и получить прибыль.

Путем анализа данных о себестоимости компания также может принимать решения о распределении ресурсов и сокращении расходов. Например, выбирая поставщиков с лучшими условиями, определяя оптимальный объем производства и оптимизируя затраты на труд и материалы.

Расчет и контроль себестоимости – важные инструменты для успешного функционирования и развития компании в условиях конкурентной среды.

Безусловно, все понимают важность расчета и анализа показателей себестоимости, однако, получить данные мы можем только по закрытию периода, распределив все затраты предприятия. Но еще одно «но» - этот факт относиться лишь к полной себестоимости.

Сегодня мы поговори о том, можно ли получить данные о стоимости производимой продукции в моменте и что для этого нужно.

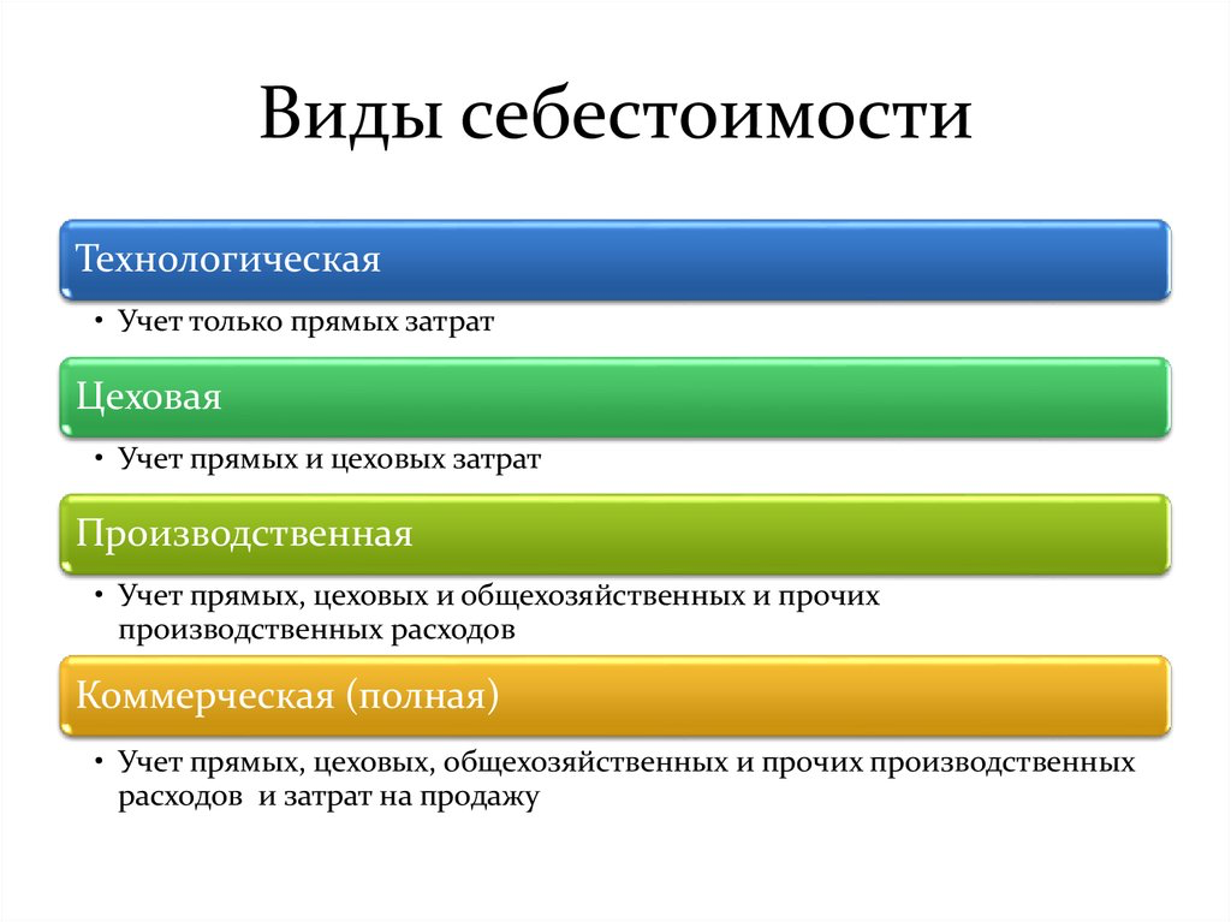

Виды себестоимости и виды затрат

Себестоимость бывает разных видов в зависимости от учета той или иной группы затрат. Классически выделяют 4 вида. Начиная от Технологической до Полной.

Но глобально все затраты предприятия можно разделить на 2 составляющие:

- постоянные, которые зависят от выпускаемой продукции

- переменные, которые можно отнести напрямую на конкретный выпуск (сырье, материалы, услуги доставки сырья, сдельная з/п и тд.)

Получить полную себестоимость в моменте времени действительно невозможно, а вот получить Переменную часть себестоимости, связанную напрямую с выпусками, можно в любой момент, если правильно выстроить учет на производстве. Для простоты назовем такую себестоимость материально-сырьевой.

Какой формат учета позволит видеть себестоимость онлайн?

Безусловно здесь не может быть речи о «котловом» методе учета, когда распределение расходов сырья идет по правилу «все, что потратили за смену, распределяем на все выпуски за смену». Для получения достоверных данных необходимо:

- Автоматизировать оперативный (ежесменный) учет выработки продукции и использованных сырья и материалов по этапам производства;

- Обеспечить достоверную информацию об остатках продукции в разрезе партий;

- Обеспечить прослеживаемость входимости партий сырья и материалов в готовую продукцию.

Такой формат учета не предполагает работу «на компьютере в кабинете», куда информация вносится в конце смены. Необходимо выстроить цеховой учет, максимально приближенный к технологическому процессу как с точки зрения детализации, так и с точки зрения оперативности сбора и обработки данных.

Для работы в таком формате предприятию также логично иметь оцифрованные спецификации продукции по каждому этапу производства.

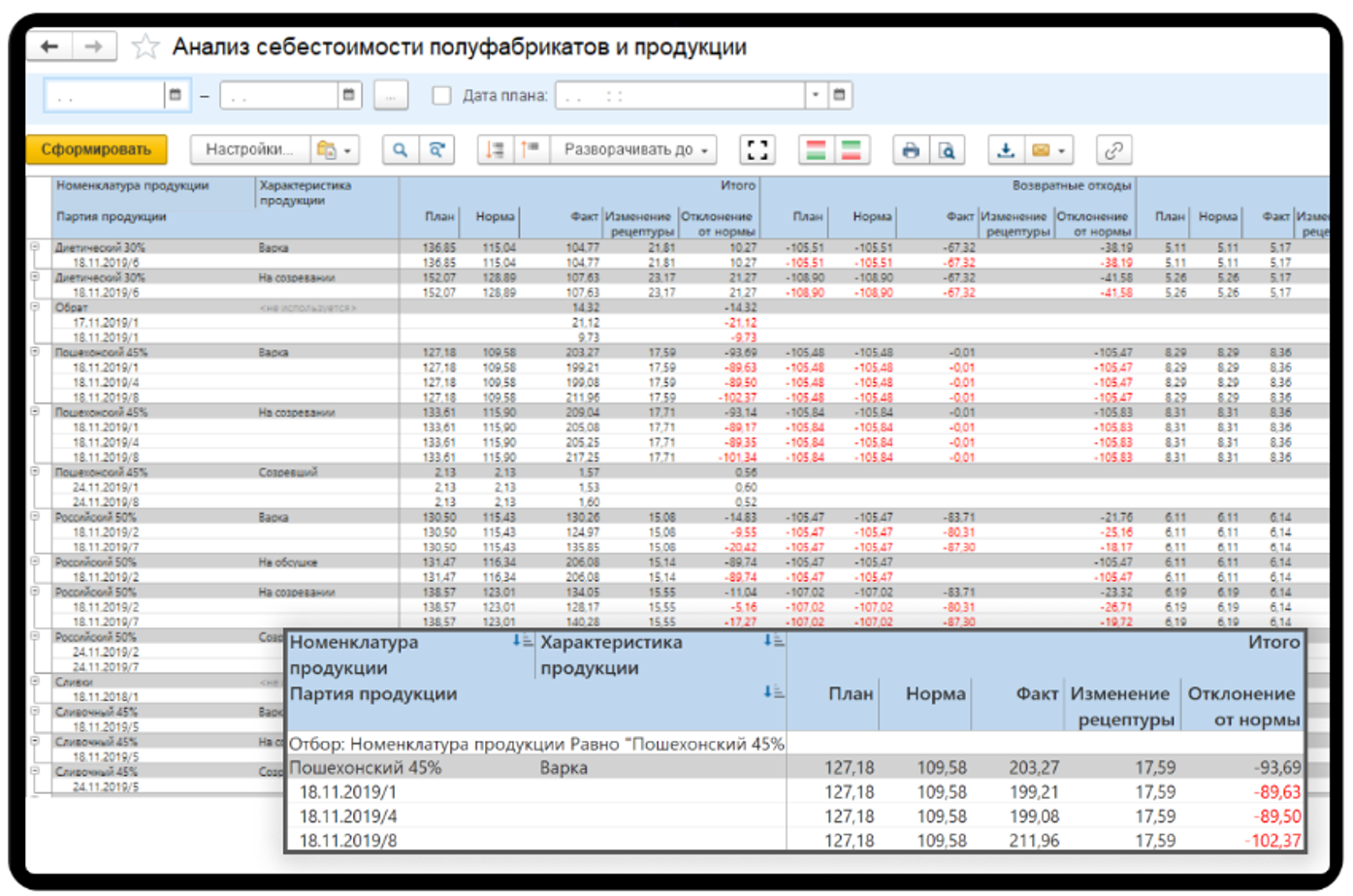

На основании указанных рецептур и стоимостей используемых материалов мы можем рассчитывать прогнозную материально-сырьевую себестоимость, что дает возможность оценивать плановую рентабельность продукции.

Высокая точность и оперативность учета позволяет ежедневно анализировать реальную материально-сырьевую себестоимость каждой партии продукции, оценивать динамику, сравнивать ее с нормативами, заложенными в рецептуры. При этом возможна оценка потерь на каждом этапе производства в рублях.

Пример инструмента для расчета материально-сырьевой себестоимости

Материально-сырьевая себестоимость – это один из основных показателей, определяющих финансовую эффективность пищевого предприятия. Зачем нужна сырьевая себестоимость на пищевом предприятии? Прежде всего, она помогает оптимизировать производственные процессы и улучшить финансовую эффективность предприятия.

Плюсы использования сырьевой себестоимости в режиме реального времени заключаются в том, что предприятие может оперативно реагировать на изменения в ценах на сырье и материалы, а также на изменения и отклонения в производственном процессе. Благодаря этому можно быстро адаптироваться к новым условиям и максимально эффективно управлять производством.

Кроме того, анализ сырьевой себестоимости помогает выявить неэффективные зоны производства и принять меры по их оптимизации. Это позволяет снизить затраты, повысить качество продукции и увеличить прибыльность предприятия.

Итак, сырьевая себестоимость является важным инструментом управления для пищевых предприятий, который помогает повысить эффективность производства и достичь лучших результатов. В режиме реального времени анализ этого показателя позволяет оперативно принимать решения и успешно конкурировать на рынке продукции.

О том, как расчет материально-сырьевой себестоимости происходит в отраслевом программном решении ERP4FOOD, вы можете узнать, оставив заявку на сайте https://erp4food.ru

Интервью

Когда собственная доставка может быть экономически эффективнее, чем при работе с внешними службами?

Новость от компании:

Материалы по итогам мероприятий

«Командор», «ВкусВилл», «Светофор» и «Аскона» рассказали, как используют онлайн-инкассацию.

Как меняются полка, планограммы и подходы под влиянием рыночных трендов и автоматизации?

Какие подходы позволяют удерживать и развивать персонал розницы, и почему проблема с кадрами в логистике сохраняется?

О поставках из-за рубежа брендовых товаров, конкуренции с маркетплейсами, развитии СТМ, персонале и многом другом.

Кейсы оснащения супермаркета, магазинов у дома и на АЗС, cash&carry, дрогери и электроники от белорусского производителя 4RM.

О работе с китайскими производителями, хард-дискаунтерах в сегменте нон-фуд, коллаборациях со звездами и многом другом.

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)