Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

Какой должна быть должная осмотрительность при выборе подрядчика по клинингу

В декабре Верховный Суд РФ выпустил обзор, в котором систематизировал практику применения арбитражными судами положений статьи 54 НК РФ. Особое внимание уделено оценке обоснованности налоговой выгоды.

Если не углубляться в юридическую терминологию и сложные формулировки, позиция ВС выглядит примерно так:

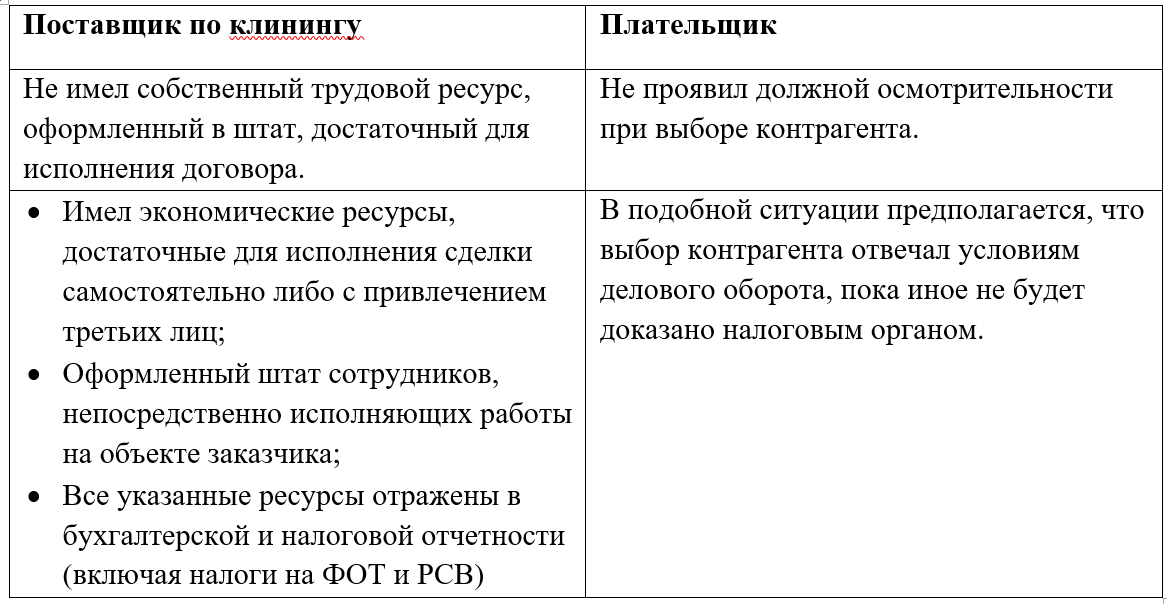

Если имеется контакт с компанией, оказывающей фасилити услуги (профессиональная уборка территории и техническое обслуживание), то схема немного усложняется, поскольку отрасль находится в настоящее время под пристальным вниманием ФНС. В этой сфере важное значение имеет наличие собственных трудовых ресурсов:

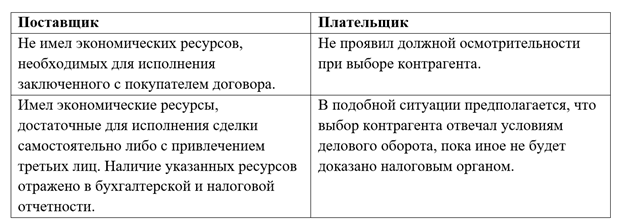

Верховный суд считает, что при оценке надлежащей осмотрительности при выборе контрагента, суды должны принимать во внимание значимость и особенности сделки для налогоплательщика, учитывая характер и объемы деятельности.

В случаях, когда обнаруживаются разрывы в цепочке НДС, а налоговый орган выявляет, что контрагент в рамках имеющегося договора не имел соответствующих ресурсов (материальных, финансовых, трудовых и т.п.), необходимых для исполнения контракта, и сделка в итоге была исполнена иными лицами, налоговики полагают, что налогоплательщик не проявил должной осмотрительности при выборе контрагента.

Как себя обезопасить

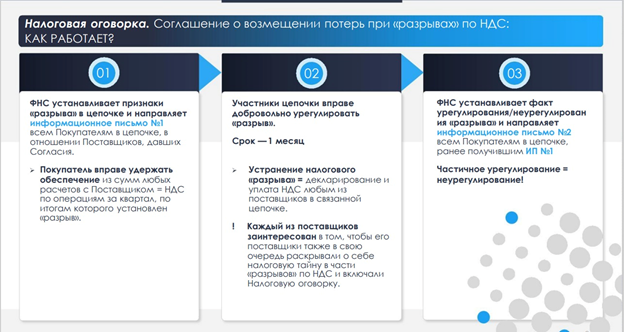

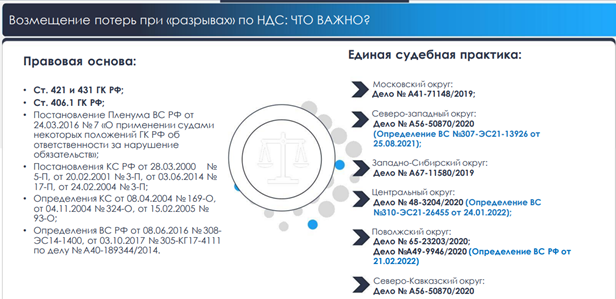

Своеобразным гарантом безопасности сделки может стать заключение особых условий договора, так называемой налоговой оговорки, которая защитит интересы заказчика (покупателя) в случае, если контрагент все же окажется недобросовестным, и ФНС выявит, что цепочка НДС на каком- то этапе прервалась. Обязательным условием для включения в договор налоговой оговорки является наличие согласия на раскрытие части сведений, составляющих налоговую тайну.

Как работает оговорка в части «рызрывов» по НДС

В случае обнаружения налоговым органом «разрыва» по НДС покупатель имеет право возместить имущественные потерю за счет поставщика. Сделать это можно несколькими способами:

· зачесть сумму ранее удержанного по условиям налоговой оговорки обеспечения из текущих расчетов с поставщиком, в счет возмещения имущественных потерь;

· зачесть из любых текущих расчетов поставщику сумму понесенных имущественных потерь;

· обратиться с требованием о возмещении имущественных потерь в претензионном/судебном порядке, если сумма обеспечения или актуальных текущих расчетов отсутствует или недостаточна.

Многие крупные компании давно и успешно используют налоговую оговорку при заключении договоров. Так, «Газпром» по признанию начальника Департамента ОАО «Газпром» Карена Оганяна снизил налоговые риски в 19 раз, и не заключает договоров с теми, кто отказывается подписывать новые условия сотрудничества («Особые условия»: способ защитить бизнес от претензий ФНС из-за контрагентов - Ведомости (vedomosti.ru)).

Сбербанк также рассказывал о том, что согласовал особую форму налоговой оговорки даже для тех компаний, которые не являются плательщиками НДС. Особенно внимательно финансовая организация относится к контрактам по клинингу (которых у нее больше сотни), предпочитая взаимодействовать с подрядчиками по клинингу при помощи специального ресурса, позволяющего контролировать уплату налогов подрядчиком –Инфоресурс ФМ.

Кроме того, не лишним учитывать комментарии представителя ФНС, озвученные на одном из тематических форумов с представителями ритейла и клининга:

- Для компаний на УСНО максимальная среднесписочная численность 130 человек. Если говорить про клининг, то это «человекоемкая» отрасль, соответственно можно сделать вывод, что данные компании не оформляют персонал, поэтому не попадают по общую систему налогообложения. По факту проверки, в большинстве случаев это «дробление» компании ОСНО. Когда создают условно взаимозависимую компанию на УСНО. В периметр таких проверок мы берем всех участников. Еще мы отслеживаем профессиональных участников через Инфоресурс ФМ.

Проверяя подрядчиков, нелишне обратить внимание на бенчмарки, действующие в клининге:

Вывод: Сотрудничая с профессиональным клинингом, «лучше перебдеть, чем недобдеть», дабы избежать возможных проблем с фискальными органами.

О ключевых достижениях и точках роста сети гипермаркетов «O’Kей».

Новость от компании: