Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Подпишитесь

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

КАК ПОСТРОИТЬ ГОДОВОЕ ПЛАНИРОВАНИЕ В ОРГАНИЗАЦИИ И НУЖНО ЛИ ОНО ВООБЩЕ?

Меня зовут Валерий Комягин, я уже 25 лет управляю компанией по заказной разработке цифровых продуктов

SVK.Digital. У нас в компании давно прижилась практика подготовки годичных планов. И не только их подготовки, но и дисциплинированного исполнения.

Я считаю, что планирование – полезный навык. Это касается не только производственной, но и любой деятельности, в которой хочется достигать более быстрого и, главное, стабильного прогресса.

Невозможно просто так взять и научиться проплывать 10 км, если вы не можете пока одолеть и одного бассейна. Но если подготовить адекватный план тренировок, вы сами не заметите, как шаг за шагом придете к нужному результату.

Моя компания непрерывно растет уже много лет. Это легко проверить по открытым источникам данных. Меня попросили поделиться, как устроен процесс годового планирования в нашей компании и у меня снова получился лонгрид, прочитав который вы узнаете:

- Как составить первоначальный годовой план?

- Как сделать так, чтобы план постепенно реализовывался?

- Что такое “сводный план” и как состыковать его с планами подразделений?

- Что такое “адекватный план”? Как не завышать и не занижать планку?

На этом предлагаю закончить вступление и перейти к практической стороне вопроса. Но сперва, все-таки ...

НЕМНОГО ТЕОРИИ ИЛИ “ВСТУПЛЕНИЕ”

Перед тем, как перейти к основной теме, давайте определимся с терминами. Что такое планирование вообще?

Если верить Википедии, то ...

Но мне нравится другое определение из того же источника:

ЧАСТЬ 1. СТРОИМ ПЛАНЫ

Фактически, планирование – это уравнение, решение которого помогает достигнуть того результата, который необходим. Поэтому перед тем, как перейти к планированию, стоит определиться с тем, на какой итоговый показатель мы хотим повлиять с помощью этого инструмента?

Если речь идет о бизнесе, чаще всего планы строят ради получения прибыли. В нашей компании было так же – мы решали задачу увеличения прибыли и вводили процесс годового планирования ради увеличения именно этого показателя.

Для того, чтобы двинуться дальше, нужно понять, как прибыль создается в компании.

Прибыль – это то, что остается от выручки (счета, которые нам оплатили клиенты) после того, как мы произвели все необходимые расходы (счета, которые мы оплатили нашим сотрудникам и поставщикам, ну и конечно не забыли о налогах). Поэтому первые две метрики в дереве будут такими:

- Выручка

- Расходы

Что влияет на выручку? Давайте разбираться на нашем примере. Наша компания занимается заказной разработкой. В основе нашей бизнес-модели нормо-часы специалистов, которые нужно затратить для того, чтобы произвести результат для заказчика. Мы наняли коллектив талантливых инженеров, каждый из которых способен производить в месяц ограниченный объем этих самых нормо-часов. А значит, прибыль мы можем получить, продавая нормо-часы заказчикам по той или иной цене.

В итоге, в нашем случае, Выручка “развалится” на следующее дерево метрик:

- Выручка

- Отгрузка в нормо-часах (сумма произведенных для заказчиков работ)

- Стоимость часа

Отгрузка (то, что мы фактически произведем), в свою очередь, тоже зависит от ряда параметров. Программисты смогут работать только с тем объемом задач, которые выставили им через систему управления специалисты проектного отдела. Если на входе у производства было ноль часов, то не важно, сколько часов программисты могли бы произвести – они не произведут ничего. Давайте добавим и этот параметр в наше уравнение:

- Бэклог в нормо-часах (сумма часов всех задач, оплаченных заказчиками и подготовленных руководителями проектов для производства)

Но наша система имеет и свое ограничение сверху. У нас вполне конкретное число специалистов. Они не могут работать круглосуточно. Кроме этого, они регулярно уходят в отпуск и время от времени болеют. Вводим следующий параметр:

- Максимальная мощность производства в нормо-часах (сумма часов, которые могут произвести все специалисты компании, чей труд оплачивается заказчиками)

Важно понимать, что этот параметр может и будет изменяться от месяца к месяцу. И будет зависеть не только от числа специалистов, имеющихся в вашем распоряжении, но и от числа рабочих дней в конкретном месяце. Так, наименьшее количество рабочих дней чаще всего в январе и мае из-за государственных праздников.

Итак, у нас есть максимальная мощность производства, из которой мы можем производить деньги, если проектный отдел будет “нарезать” проекты заказчиков на задачи, ставить их программистам, формируя Бэклог, а те, в свою очередь, будут успешно решать такие задачи, обеспечивая в течение месяца “отгрузку” производства, которую мы и будем продавать заказчикам по определенной Стоимости часа.

Я думаю ход моих рассуждений понятен. Поэтому, чтобы статья не превратилась в книгу, я не буду подробно объяснять, почему мы начали следить за показателями продаж и маркетинга, и другими показателями, а просто перейду к итоговому дереву целей, которое у нас получилось:

ЧАСТЬ 2. ПЕРЕХОД ОТ ПЛАНА К ПЛАН-ФАКТУ

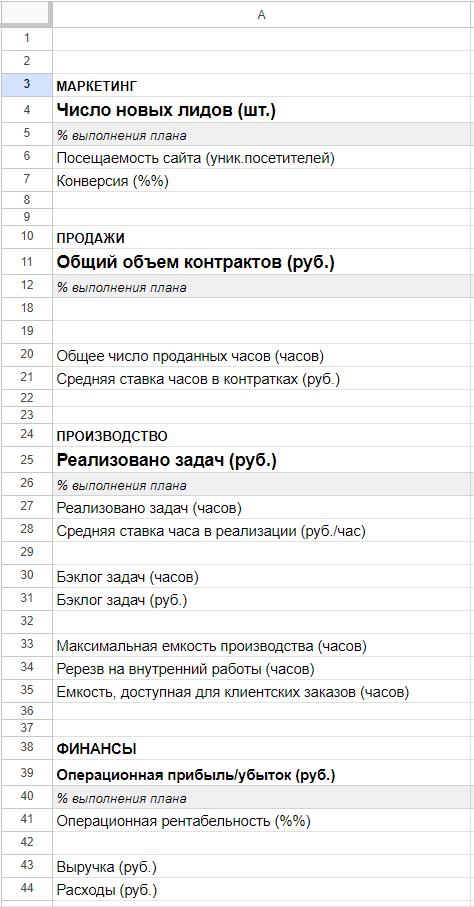

Предполагается, что к этому моменту вы собрали красивый план развития компании на полгода или год (мы же помним, что план – это функция от времени, а не просто показатели в статике).

Для примера я подготовил вымышленный план на первые пять месяцев года. Все цифры вымышленные, но в некоторой степени коррелирую с тем, что обычно характерно для моего бизнеса – заказной разработки:

Большинство начинающих планировщиков тут ждет главная западня планирования – планы ... забываются и начинают покрываться слоем пыли. Сперва тонким. Потом слой становится всё толще.

Ближе к концу года мы вдруг вспоминаем о том, что в начале года что-то планировали, сдуваем пыль с нашего плана и получаем изрядную порцию демотивации. Потому, что до конца года, как правило, остается пара месяцев, а реальность очень (нет не так ... ОЧЕНЬ!!!) сильно отличается от плана и (опять же – как правило) не в лучшую сторону.

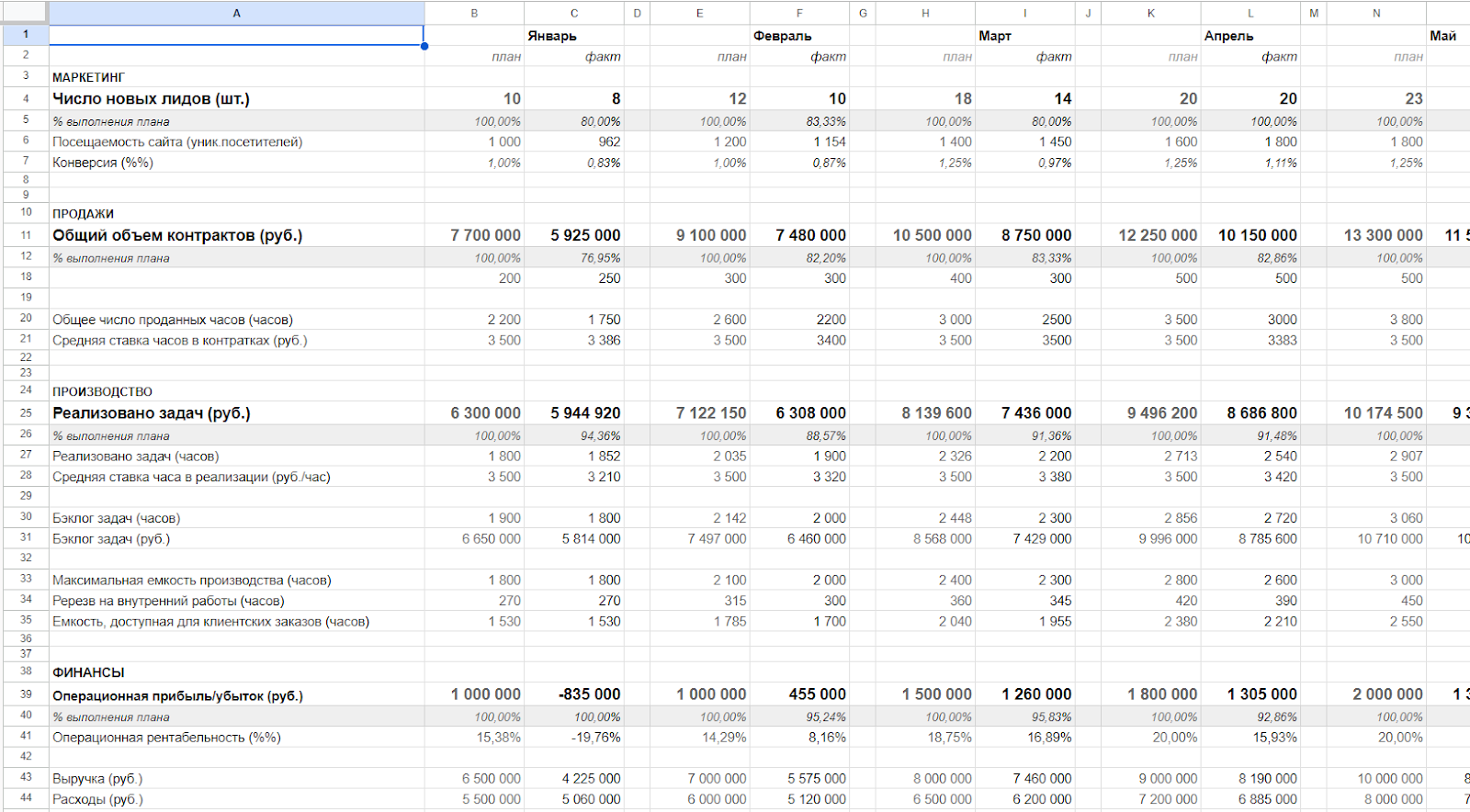

Этой западни можно избежать с помощью несложного приема. Ваш план развития компании нужно превратить в систему учета. Рядом с графой “план” нужно просто добавить еще одну колонку “факт”, в которую вы будете аккуратно записывать те показатели, которые получаются на самом деле. Плановые показатели при этом изменять не следует. Пока не следует. На данном этапе. Позже, мы вернемся к этому моменту.

Табличка из нашего примера в этом случится изменится примерно следующим образом:

Важно записывать ваши результаты регулярно. Ежедневно, еженедельно или ежемесячно – решать только вам. Но квант регулярности должен быть соразмерен кванту планирования. Знаю, умно слишком получилось. Давайте упрощу: если вы планируете на год, лучше актуализировать фактические значения не реже одного раза в месяц. Если планируете месяц – не реже одного раза в неделю.

Да, поначалу демотивация тоже будет. От неё никуда не деться. Но важно не сдаваться и продолжать. На данном шаге ключ к победе – постоянство. Через 3-4 месяца у вас накопится достаточная статистическая база для того, чтобы заняться следующим шагом ...

ЧАСТЬ 3. ВАЛИДАЦИЯ И КОРРЕКТИРОВКА ИЗНАЧАЛЬНОГО ПЛАНА

Наполеоновские планы – то есть такие планы, которые совершенно невозможно реализовать – это плохо. Это демотивирует и вгоняет в депрессию.

“Изичные” планы – то есть такие, которые вы способны выполнить, особенно не напрягаясь – напротив, расхолаживают и приводят к потере профессионального тонуса.

Саша Афанасьев из Нескучных Финансов как-то поделился со мной “показателем красавчика”. В их компании “красавчиком” считается специалист, способный выполнять планы на уровне, не менее 90%, а нормальным считается выполнение плана в диапазоне от 90 до 120%.

Если меньше 90% – возможно план был чрезмерно амбициозен. Если больше 120% – скорее всего план был слишком легким и не двигает всю систему вперед.

План должен быть на пределе, но всё-таки возможного. И планировщик и специалист должны верить (пусть и с трудом), что план возможно выполнить. Ну, знаете, как в штанге – 10 подходов + еще 1-2 так, чтобы “до отказа”? Вот это и есть адекватный план – такой план проходит нашу “валидацию” (проверку), а значит его можно исполнять дальше.

Если всё-таки планы слишком трудные или слишком легкие, их следует скорректировать на следующий период с учетом полученного опыта.

Пример из жизни: в прошлом году, наслушавшись модных инфоцыганских лекций я, как владелец компании, бодро запланировал X2 по выручке. Уже к середине года стало понятно, что план мы драматически проваливаем. Поэтому на вторую половину года мы скорректировали план, пессимизировав его ключевые показатели. В итоге мы выполнили новый скорректированный план, но только на 82% – до “показателя красавчика” мы не дотянули 8% пунктов, но все равно показали рекордную выручку за всю историю компании.

ЧАСТЬ 4. СВОДНЫЙ ПЛАН И ДЕКОМПОЗИЦИЯ НА ПЛАНЫ ПОДРАЗДЕЛЕНИЙ.

Еще одна ловушка в планировании – уходить в слишком глухие дебри, быть перфекционистом и стараться учесть все-все-все показатели, которые только могут повлиять на вашу финансовую модель.

С моей точки зрения – это ошибка. Вам стоит построить базовый план, состоящий из достаточного, но все-таки минимально необходимого набора метрик, которые вы действительно способны быстро собирать и контролировать с учетом размера вашей организации.

У меня есть простой индикатор: актуализация хорошего плана, если он собирается вручную, не должна занимать больше 20-30 минут работы специалиста в неделю. Если больше – упрощайте.

Такой базовый план – это “панель управления”, дашборд компании, перечень ключевых метрик, влияющих на ее выручку и прибыль.

В дальнейшем, каждая ключевая метрика должна быть передана в свой отдел или департамент, который должен будет разработать уже собственный более подробный план, как этой метрики достигать.

Так, у нас в сводном плане записаны “Расходы”. Но мы не держим там зарплаты всех специалистов или затраты на аренду помещения. Для этого есть финансовый отдел и бухгалтерия. Они получают свой годичный план по удержанию расходов в определенном “коридоре” и уже их задача “развалить” этот интегральный показатель на собственное дерево метрик и, по сути, повторить весь процесс планирования, но уже в масштабе собственного подразделения.

То же сделает HR с планом найма, маркетинг с планом маркетинга и лидогенерации, а производство – с производственным планом.

ВМЕСТО ЗАКЛЮЧЕНИЯ

Надеюсь, получилось не слишком заумно и удалось убедить вас в том, что планировать, во-первых – очень полезно и, во-вторых, не так уж и сложно.

Если статья понравилась, я буду рад вашим лайкам и репостам – это мотивирует меня писать статьи и на другие темы. Писать статьи, которые никто не ценит и не читает – бесконечно печальное занятие.

А если вам нравится, как я пишу и хочется узнать больше о закулисье управления компанией по заказной разработке цифровых продуктов – приходите в мой телеграм-канал. Пишу не часто, но стараюсь делать это качественно.

Интервью

Про собственное производство, готовую еду, b2b-направление, диджитализацию и стратегию развития.

Новость от компании: