Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

Доля торговых сетей в обороте продовольственного ритейла вырастет до 66,1% в 2023 году

Продовольственный ритейл – крупнейший сегмент российской розничной торговли, однако в 2022 г. темпы розничных продаж продовольственных товаров в сопоставимых ценах снизились, отражая общий экономический тренд, сформировавшийся после начала СВО. После ажиотажного спроса в марте-апреле продажи продовольственных товаров начали снижаться, при этом ритейлерам удалось избежать масштабного дефицита товаров, в том числе и за счет резкого подъема цен на импортные товары. Наиболее заметное падение розничных продаж было зафиксировано в третьем квартале 2022 г. (-2,7% в сопоставимых ценах по сравнению с аналогичным периодом 2021 г.).

Основными причинами снижения показателей продовольственного ритейла стали: разрыв цепочек поставок и уход зарубежных поставщиков с российского рынка, введение санкций, в том числе в отношении российских банков, резкие колебания курса рубля, сокращение объемов импорта продовольственных товаров и сырья для их производства, расходных материалов (чековая лента, упаковка и пр.), рост инфляции на фоне снижения доходов, сокращение целевой аудитории, переход покупателей к сберегательной модели.

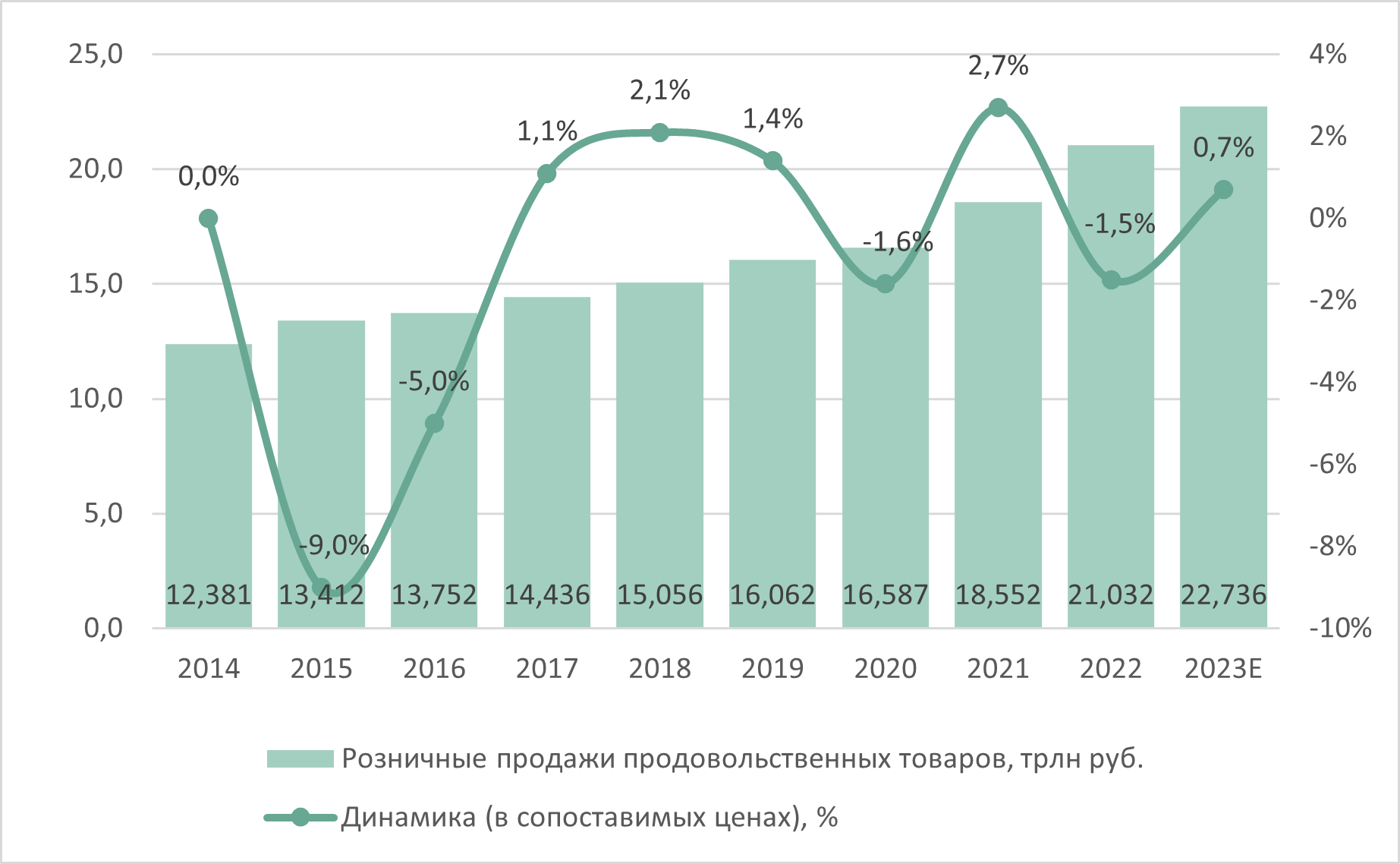

Оборот розничной торговли продовольственными товарами, включая алкогольные напитки и табачные изделия, трлн руб., 2014–2022 гг. и оценка 2023 г.

Источник: Росстат, оценка M.A.Research

По итогам 2022 г. оборот розничной торговли продовольственными товарами, включая напитки, и табачными изделиями составил 21,032 трлн руб., снизившись на 1,5% в сопоставимых ценах по сравнению с 2021 годом (данные Росстата). При этом доля продовольственных товаров в обороте розничной торговли выросла с 47,0% в 2021 г. до 49,5% в 2022 г. В фактических ценах оборот розничной торговли продовольственными товарами, включая напитки, и табачными изделиями вырос на 13,4%, что спровоцировано высоким уровнем инфляции в прошлом году.

В 2023 г. оборот продовольственной розницы в фактических ценах вырастет до 22,736 трлн руб., увеличившись в сопоставимых ценах на 0,7–1,0% (оценка M.A.Research на основе прогноза МЭР). Восстановление уровня потребления начнется во второй половине 2023 г., если в российской экономике не произойдет непредвиденных изменений, связанных с санкциями и геополитикой.

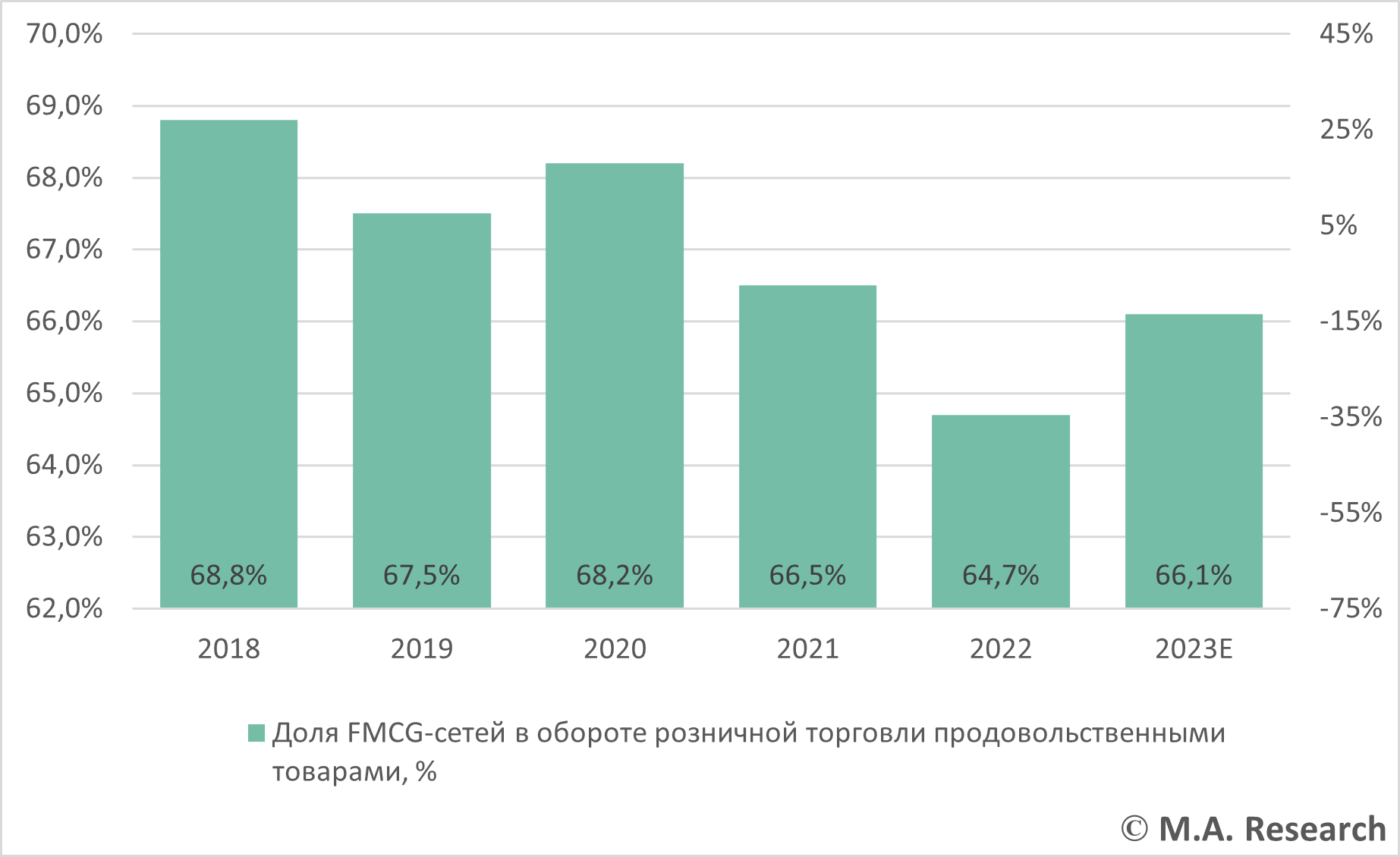

Доля FMCG-сетей в обороте розничной торговли продовольственными товарами, %, 2019–2022 гг. и прогноз на 2023 г.

Источник: M.A. Research

Основные игроки продовольственного ритейла – это торговые сети FMCG, доля которых в обороте рынка ежегодно увеличивается, причем основной вклад в оборот сетевой розницы вносят десять крупнейших игроков.

По данным исследования M.A.Research "Российский ритейл в 2021-2022 гг. и прогноз на 2023-2026 гг.", в 2022 г. оборот сетевой продовольственной розницы вырос на 10,2%, до 13,6 трлн рублей, включая показатели онлайн-продаж, драйверами остались крупные федеральные и в меньшей степени крупные региональные сети. Доля FMCG-сетей в обороте продовольственного ритейла в 2022 г. составила 64,7%, снизившись на 1,8 п.п. по сравнению с 2021 г., по оценке M.A.Research. Снижение доли продовольственных торговых сетей в обороте розничной торговли обусловлено растущей конкуренцией со стороны онлайн-торговли, в частности маркетплейсов и сервисов доставки, ставших драйверами рынка e-grocery в прошлом году.

Реальные темпы прироста совокупной выручки продовольственных сетей в 2022 г. были отрицательными (-3,5%) из-за сокращения розничных продаж в натуральном выражении и высокого уровня инфляции в течение всего года. Рынок столкнулся с целым рядом проблем, решать которые пришлось одновременно: ажиотажный спрос в марте, чуть не приведший к дефициту FMCG-товаров в магазина, изменение маршрутов поставок и поиск новых поставщиков, изменение ассортимента на фоне падения потребительского спроса и снижение доходов покупателей, сокращение потребительской аудитории из-за отъезда за границу и мобилизации в сентябре 2022 г. и многие другие проблемы.

В прошлом году в продовольственном ритейле выросло число сделок M&A, причем покупателями были главным образом игроки, входящие в топ-10 торговых сетей по величине выручки, что происходило при поддержке правительства: в июне 2022 г. был подписан закон, позволяющий превышать порог доминирования в 25%, приобретая дополнительные торговые площади, в том числе у иностранных компаний. Однако в продовольственном ритейле каких-то заметных сделок по приобретению активов иностранных сетей не было, поскольку крупнейших иностранные игроки «Ашан», «МЕТРО» и «Глобус» приняли решение остаться на российском рынке. Единственной сделкой по приобретению активов иностранной сети стала покупка X5 Group финских супермаркетов Prisma.

По прогнозу M.A.Research, в 2023 г. суммарная выручка продовольственных сетей вырастет на 8,8%, до 14,8 трлн рублей. Замедление номинальных темпов прироста по сравнению с 2022 г. связано с низким потребительским спросом, падением реальных доходов на фоне увеличения логистических издержек и стоимости готовой продукции из-за роста стоимости сырья, цен на энергоносители, транспортных расходов. По оценке M.A.Research, доля торговых сетей в обороте продовольственного ритейла в 2023 г. незначительно вырастет, составив 65,1% по итогам года.

Одной из ключевых точек роста в 2023 г. останется онлайн-торговля продовольственными товарами, показавшая впечатляющую динамику в 2022 г. (+75,0% за год, по оценке M.A.Research). Доля онлайн-продаж продовольственных товаров пока несопоставима с долей оффлайн-розницы, но в среднесрочной перспективе эта цифра будет расти опережающими темпами.

Материал подготовлен по результатам аналитического обзора "Российский ритейл в 2021-2022 гг. и прогноз на 2023-2026 гг.", выпущенным агентством M.A.RESEARCH в июне 2023 года.

О том, как управлять коллективом, создающим и запускающим по 200 новинок в год.

Новость от компании: