Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Подпишитесь

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

Доля малых форматов в ювелирном ритейле сократилась до 17% в 2022 году

В 2022 г. продолжилась тенденция сокращения торговых точек малых форматов, начавшаяся в 2021 году. По данным M.A.Research, количество магазинов малых форматов к июню 2023 г. снизилось на 6,6% по сравнению с апрелем 2022 г., с 1,4 тыс. до 1,3 тыс. торговых точек. Сокращение малых форматов обусловлено главным образом закрытием точек региональных ювелирных сетей и небольших ювелирных мастерских и ателье.

В течение апреля 2022 – июня 2023 гг. количество сетевых ювелирных точек в торговых центрах продолжило сокращаться, по данным M.A.Research, к июню 2023 г. работало около 6 тыс. торговых объектов такого формата, что на 2,3% меньше, чем в апреле 2022 года. Основной причиной стало закрытие торговых точек иностранных ювелирных брендов, поскольку многие из закрылись на неопределенный срок, не разорвав договор аренды, поэтому фактически торговые точки не работают, но и торговые площади нельзя предложить потенциальным арендаторам. Несмотря на сокращение, доля ювелирных торговых точек, работающих в торговых центрах, бизнес-центрах и ювелирных центрах, составляла около 57% в совокупном количестве сетевых ювелирных точек в июне 2023 года.

Сохраняет популярность формат традиционного ювелирного салона с торговлей через прилавок и продавцами-консультантами. Он может быть как монобрендовым или фирменным, так и мультибрендовым. Большинство ритейлеров стараются оптимизировать торговую площадь своих салонов в зависимости от количества представленных ассортиментных позиций.

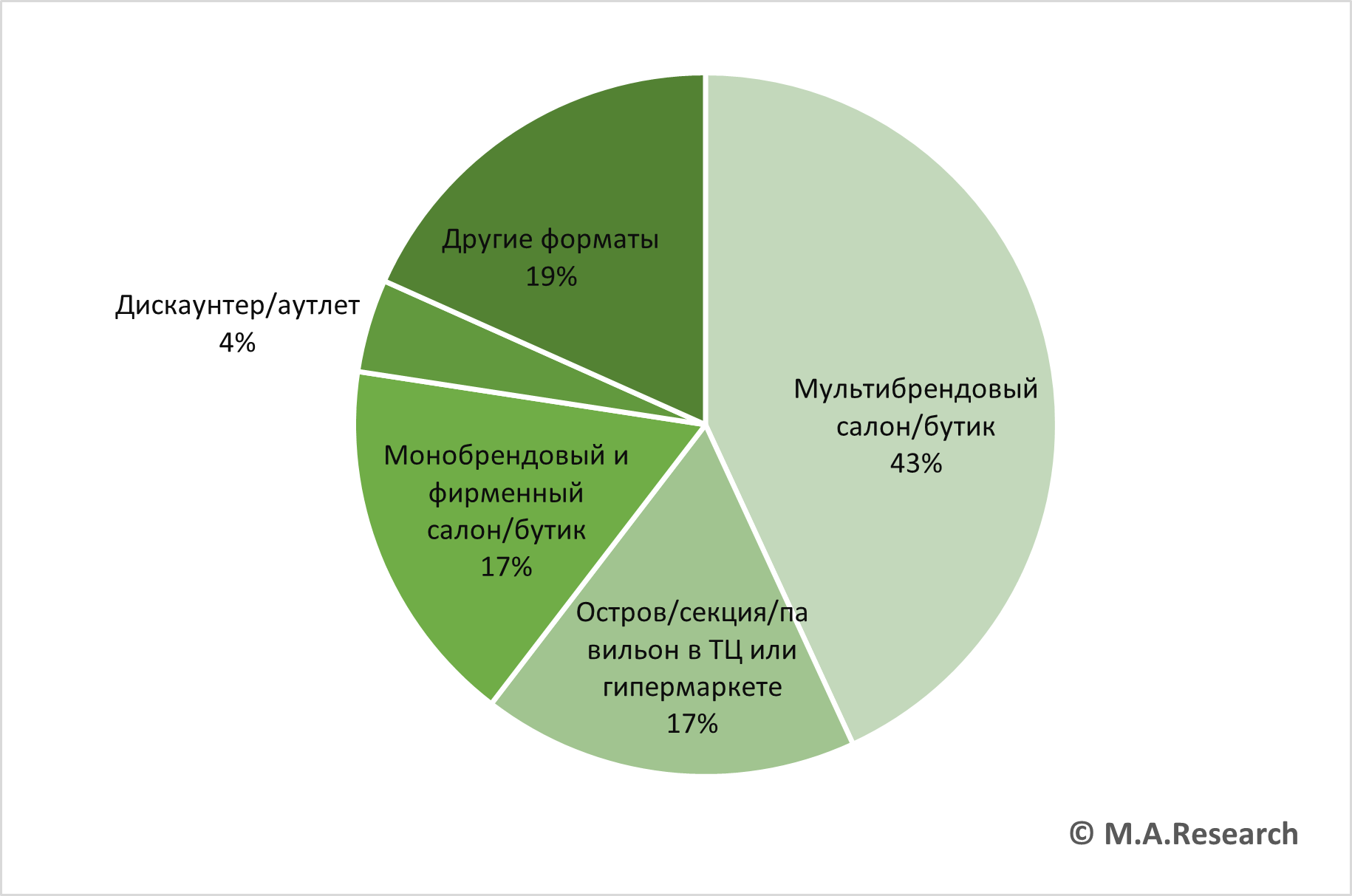

Структура стоимостного объема сетевого ювелирного рынка – распределение по торговым форматам, 2022 г.

Источник: M.A. Research

По данным исследования M.A.Research «Ювелирный ритейл РФ в 2022 г., оценка 2023 г. и прогноз до 2026 г.», в стоимостном объеме розничного сетевого ювелирного ритейла в 2022 г. чуть более 43% приходится на мультибрендовые салоны и бутики – это наиболее востребованный формат, такие салоны работают как в торговых центрах, так и в стрит-ритейле. По итогам 2022 г. доля мультибрендовых салонов и бутиков незначительно сократилась по сравнению с 2021 годом.

Чуть более 17% приходится на небольшие форматы – острова и секции в торговых центрах, продовольственных гипермаркетах, их доля по сравнению с 2021 г. снизилась на 0,3 п.п. Аналитики M.A.Research предполагают, что это связано со снижением числа торговых точек и с более медленной динамикой выручки по сравнению с другими форматами ювелирного ритейла.

17% рынка сетевого ювелирного ритейла формируют монобрендовые бутики и фирменные магазины производителей, доля формата снизилась на 4 п.п. по сравнению с 2021 годом. Замедление темпов финансовых показателей связано с уходом иностранных ювелирных сетей и сокращением числа торговых точек.

Дискаунтеры и аутлеты формируют более 4% рынка в 2022 г., их доля осталась без существенных изменений по сравнению с 2021 годом. Популярность формата у покупателей по-прежнему высока, особенно на фоне роста цен на ювелирные изделия.

Интервью

Про собственное производство, готовую еду, b2b-направление, диджитализацию и стратегию развития.

Новость от компании: