Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Подпишитесь

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

5 ключевых показателей эффективности ресторанной сети с точки зрения бизнес-аналитики

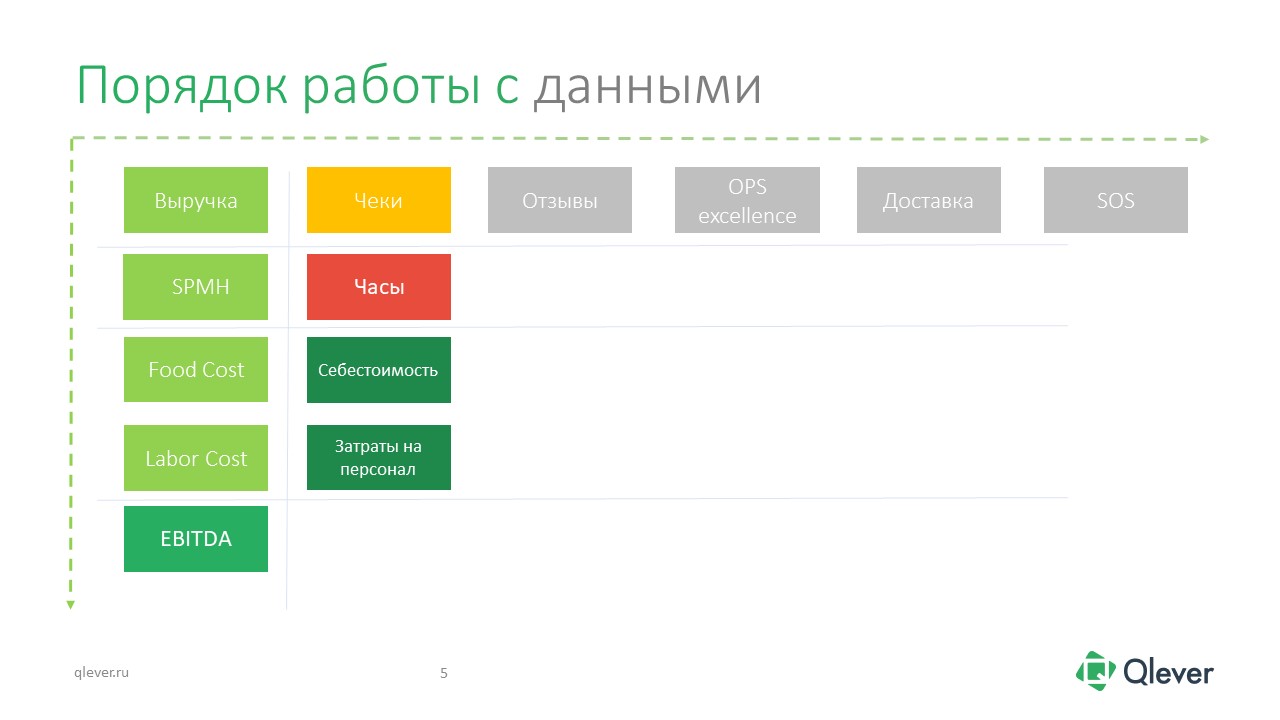

Главный источник данных, который есть у каждого ресторана, это кассовая система. Даже на уровне чеков можно получить детальные аналитические срезы, но не все «расшивают» чеки до детальных показателей, а работают только с итоговыми суммами. А вот что мы рекомендуем анализировать:

Показатель 1: Данные из чеков

Like-for-like – сопоставимые продажи

Этот показатель отражает, на сколько результаты текущего периода изменились относительно прошлого, а также позволяет выявить причины данных изменений. Он дает объективную картину динамики продаж, так как учитывает при сравнении только рестораны, работавшие в двух сравниваемых периодах, и исключает новые либо закрытые точки. Применение like-for-like анализа также исключает влияние сезонности и помогает спрогнозировать динамику будущих периодов.

Пример: в текущем году открылось 10 новых ресторанов к 10, которые работали в прошлом году. Выручка увеличилась в 2 раза, но, те заведения, что работали в прошлом периоде, выросли только на 10 %.

Частая ошибка здесь – сравнение дней один к одному: некорректно сравнивать дни, если в прошлом году дата выпадала на разные по загрузке дни. Например, 27 февраля 2022 года воскресенье, а в 2023 году – понедельник.

Product mix, рейтинг блюд и структура спроса

Product mix – полный товарный ассортимент, предлагаемый покупателю.

Рейтинги формируются, как количество проданных блюд на N чеков. Наряду с количеством сухих чеков (чеки только с 1 блюдом) и структурой докупки товаров к определенным блюдам или комбо-наборам эти данные позволяют предложить оптимальные маркетинговые акции и отследить их эффективность.

Отсутствие такой информации может дорого обойтись компании. Разберу на примере акции, когда при достижении суммы чека в 150 рублей, клиент мог приобрести десерт за 1 рубль. Однако из-за ошибки в настройке кассовой системы, если чек был 100 рублей и добавлялся десерт за еще 100 рублей, величина чека становилась 101 рубль. Из-за риска фрода (мошенничества) акцию досрочно закрыли в течение трех дней.

Но как показал ретроспективный анализ, случаев использования ошибки было меньше 3% от общего числа акционных чеков, при этом, средний чек с акцией был на 132 рубля выше обычного. Эта информация могла существенно повлиять на принятие решения о продолжении акции, но без аналитики ее просто не было. В итоге компания упустила выгоду от остановки акции и потеряла средства, вложенные в рекламу: билборды, флаеры, реклама на радио и др.

Есть и обратный пример, когда при анализе акции «Купи напиток за 1 рубль по купону» выявили, что порядка 30% чеков содержали только акционный напиток без докупок, а незначительное увеличение среднего чека полностью съело бюджет на продвижение.

План-факт анализ/АВС-анализ/XYZ-анализ

План-факт анализ – это сравнение плановых и фактических показателей по ресторану в тех же аналитических разрезах за аналогичный период.

ABC-анализ — маркетинговый инструмент, позволяющий выделить блюда-лидеры и блюда-аутсайдеры и позволяющий ресторанам отказаться от нерентабельных позиций.

XYZ-анализ — указывает на регулярность продаж: как часто клиенты покупают продукт.

Необходимо учитывать, что в реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. С этим ограничением уверенно помогает справиться многомерный ABC-анализ.

***

Однако информация, которую мы извлекаем из чеков, часто не может дать ответ на вопрос эффективности. Как понять, насколько хорошо работает тот или иной ресторан относительно остальных?

Например, один из ресторанов показывает одну из самых высоких выручек по сети. При этом его финансовый результат на самом деле отрицательный, так как всё съедают затраты на помещение в центре с высокой проходимостью.

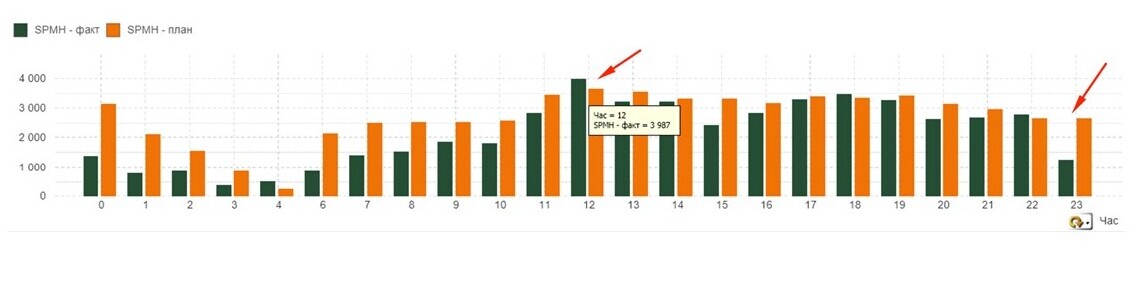

Показатель 2: SPMH (ITPH, GCPH) – относительная производительность в пересчете на час работы сотрудника

Для анализа SPMH помимо информации из чеков необходима информация о времени работы персонала. Соответственно, должна быть внедрена система учета рабочих часов сотрудников (пропуски, биометрия).

Один день работы ресторана в разрезе SPMH план-факт. Обращаем внимание на точки превышения плановых показателей в 12.00 дня и падение в 23.00.

На основании SPMH составляется расписание (план), которое потом сравнивается с фактом. Сложность заключается в том, что практически невозможно найти коробочное решение, которое предлагало бы возможность одновременного учета рабочего времени с биометрией и гибкого управления расписанием.

Кроме того, при планировании показателя SPMH важно учесть изменения в рамках дня и недели (пики нагрузки по дням и часам), чтобы получить корректную картину при сравнении.

Показатель SPMH можно использовать в том числе для мотивации персонала и геймификации процесса между точками сети. За рубежом, кстати, это очень частая практика.

Показатель 3: Food Cost – себестоимость продукции

На расчет себестоимости продукции в компании влияет масса особенностей: партионный учет, учет или не учет логистической и складской составляющих в себестоимости, модели FIFO (first in – first out - первыми списываются товары, которые были поставлены раньше), LIFO (last in – first out - товары, которые поступили в последнюю очередь, следует первыми списать с учета) или средняя себестоимость (расчет по среднему арифметическому).

В нашей практике были случаи, когда на основании показателя SPMH для мотивации персонала и геймификации процесса между точками сети проводились чемпионаты. За рубежом, кстати, это очень частая практика.

Часть наших клиентов считала себестоимость на уровне каждого ингредиента на каждый день, другие, напротив, упрощали расчет до максимума и закладывали себестоимость для блюда в целом на месяц по всей сети. Конечно, идеально, когда известна маржа каждого чека, а значит есть представление о себестоимости каждого продаваемого в ресторане продукта. Однако при анализе Food Cost мы рекомендуем найти баланс между сложностью расчетов себестоимости и применимостью результатов анализа.

Показатель 4: Labour Cost – затраты на персонал

Этот показатель отражает долю выручки, которая тратится на содержание персонала, и наряду с Food Cost является одним из двух основных показателей затрат ресторанов.

Главная проблема расчета Labour Cost заключается в том, что данные часто готовятся вручную, так как многие составляющие LC сложно автоматизировать. Кроме того, в расчетах много методологических сложностей: прогноз льгот, премий и переработок, учет стажеров, совместителей, курьеров и уборщиков, аутстаффинг (вывод персонала за штат). Учитывать Labour Cost на уровне каждого ресторана в разрезе разных параметров – непростая задача, но аналитике она по силам.

Для одного из наших клиентов мы реализовали систему мониторинга, где для каждой составляющей LC (премии, ночная уборка аутстаффинг и проч.) был заведен процент, при превышении которого в аналитическую службу автоматически направляется отчет о том, на что обратить внимание.

Кстати, так как у нас большой опыт в проектах по автоматизации процессов в фудритейле, мы отметили, что в 2022 году показатель Labour Cost в ресторанах в целом увеличился на несколько пунктов.

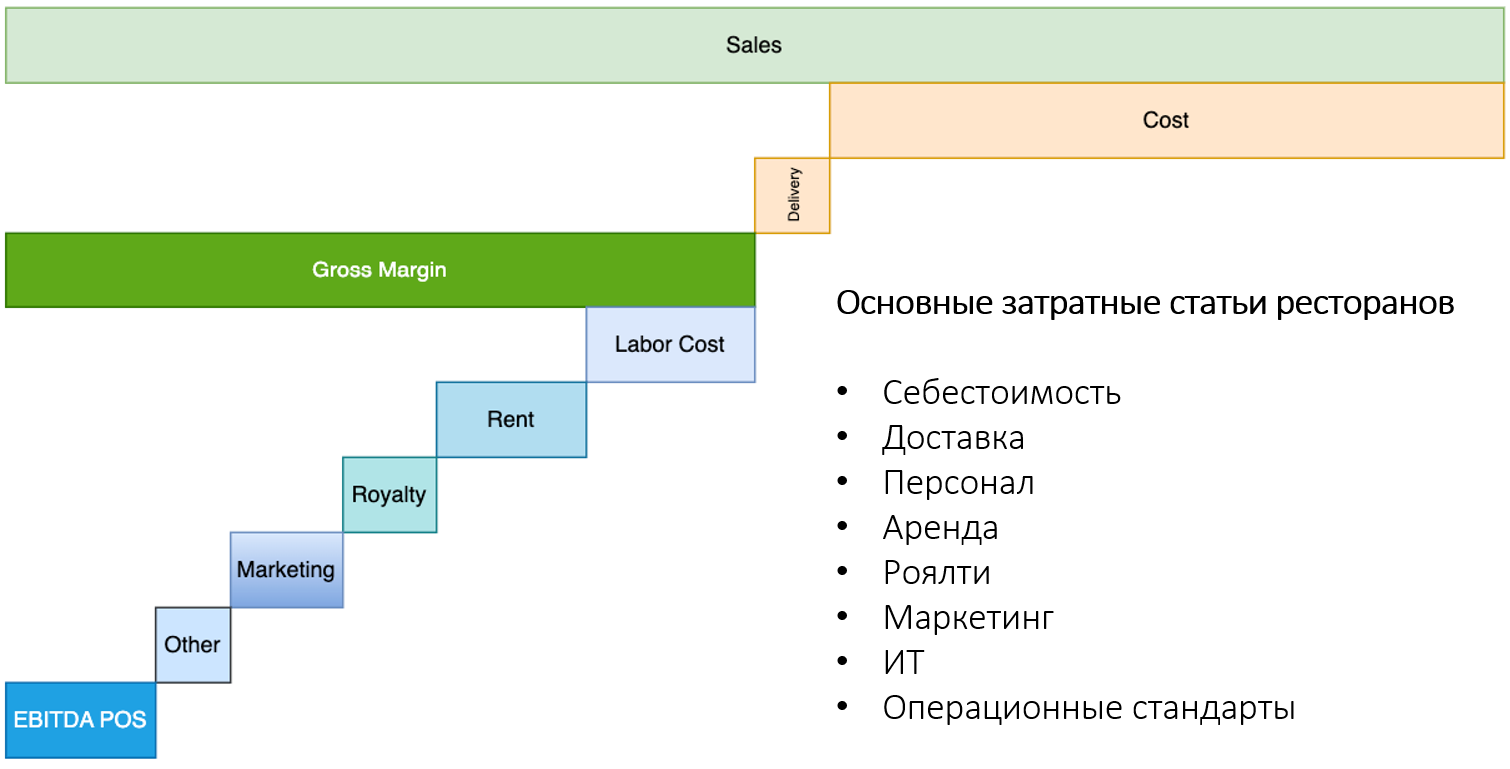

Показатель 5: EBITDA – прибыль до вычета процентов, налогов и амортизации

Это один из наиболее важных показателей эффективности, которые нужно автоматизировать. Корректность его расчета зависит, в первую очередь, от того, насколько точные у вас данные о Food Cost и Labour Cost – для ресторана это основные составляющие затрат в структуре EBITDA.

Кроме того, для расчета нужны данные не только из ресторанов, но и из back office (1С Предприятие, управление складом, ERP и проч.) и head office (например, штрафы и издержки юридического лица). Поскольку переменных затрат очень много, важно организовать систему автоматической загрузки и проверки данных для быстрого получения итогового показателя.

Порядок учета затрат при расчете EBITDA

Результирующая оценка эффективности: P&L – отчет о прибылях и убытках

К формированию P&L отчета компании подходят уже в достаточной степени аналитической зрелости. Этот отчет является своего рода срезом всей деятельности ресторана.

В практике Qlever Solutions был кейс, когда автоматизация подготовки P&L отчета крупной ресторанной сети сэкономила порядка 1 млн руб. в год (в перерасчете затрат на оплату труда).

Важным является не только формирование общего представления о финансовом результате на уровне топ-менеджмента компании, но и предоставление каждому ресторану информации об их финансовом результате.

Причем время здесь играет решающее значение: чем более оперативно управляющие увидят динамику, тем больше они понимают, как те или иные решения повлияли на эффективность, и тем более точны они становятся. У управляющих формируется бизнес-мышление и мотивация использовать данные для максимизации прибыли.

Для автоматизированной рассылки отчетности мы используем специальные модули, которые позволяют доставить информацию в стандартизированном виде максимальному числу получателей без необходимости лицензирования пользовательского доступа.

Вместо итога

- Глубина анализа данных зависит от зрелости компании, но верно и обратное: чем более полно компания начинает работать с данными, тем быстрее она развивается.

- Выручка не показательна – деятельность ресторанной сети слишком многофакторная, чтобы полагаться только на динамику выручки при оценке эффективности.

- Показатели оценки эффективности всегда нужно помещать в контекст: учитывать пики, выходные дни, сезонность и другие нюансы, которые мы описали выше.

- Для анализа требуется несколько источников данных. Однако прежде, чем работать с количеством источников, важно позаботиться о качестве анализируемой информации.

Интервью

Про собственное производство, готовую еду, b2b-направление, диджитализацию и стратегию развития.

Новость от компании: