Реклама на retail.ru

'/%3e%3cg%20filter='url(%23filter0_f_10341_112044)'%3e%3ccircle%20cx='55.5'%20cy='25.5'%20r='2.5'%20fill='url(%23paint1_radial_10341_112044)'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_f_10341_112044'%20x='52'%20y='22'%20width='7'%20height='7'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='BackgroundImageFix'%20result='shape'/%3e%3cfeGaussianBlur%20stdDeviation='0.5'%20result='effect1_foregroundBlur_10341_112044'/%3e%3c/filter%3e%3clinearGradient%20id='paint0_linear_10341_112044'%20x1='57.0492'%20y1='31.4754'%20x2='31'%20y2='2.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23461EF8'/%3e%3cstop%20offset='1'%20stop-color='%23E4E4FD'/%3e%3c/linearGradient%3e%3cradialGradient%20id='paint1_radial_10341_112044'%20cx='0'%20cy='0'%20r='1'%20gradientUnits='userSpaceOnUse'%20gradientTransform='translate(55.5%2025.5)%20rotate(90)%20scale(2.5)'%3e%3cstop%20stop-color='white'/%3e%3cstop%20offset='1'%20stop-color='%23C4B8FA'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

на новости ритейла

Получайте новости

индустрии ритейла первым!

Поделиться

Х5 & «Тамерлан». Что стоит за отказом?

Не сложилось

Источники РБК в июне рассказывали, что X5 заинтересована в покупке около 350 магазинов «Тамерлана» в Волгограде и Самаре. Волгоградские магазины сейчас работают под вывеской «Покупочка»: до сентября 2013 года все они открывались по франшизе «Пятерочки», но когда лицензионный договор истек, стороны его не продлили. В Самаре и Самарской области магазины по-прежнему открываются по франшизе «Пятерочки». По данным компании «INFOLine-Аналитика», на 1 августа сеть только самарского подразделения «Тамерлана» насчитывала 124 магазина. Общая площадь магазинов «Тамерлана» составляет 122,3 тыс. кв. м.

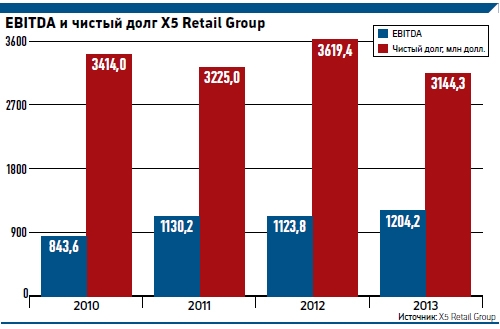

Инвестбанкир, осведомленный о ходе сделки, сообщал, что выручка «Тамерлана» в 2013 году составила около 16 млрд руб., EBITDA – 1 млрд руб., долг – 5 млрд руб. По его данным, стоимость «Тамерлана» оценивалась в 11 млрд руб. с учетом долга. Сами компании не комментируют эти данные.

Долг не критичный

В отчетности X5 не уточняется размер кредитов от конкретных банков. Ранее ретейлер сотрудничал в основном со Сбербанком, ВТБ и Альфа-банком, хотя кредитовался также в BNP Paribas, Societe Generale Vostok, ING Bank, Nordea Bank, Raiffeisen и других.

«Это в целом приемлемый уровень долговой нагрузки», – говорит старший аналитик Райффайзенбанка Наталья Колупаева. Но, по ее словам, решение компании отказаться от сделки будет воспринято инвесторами позитивно: «Наращивать долг в текущей ситуации было бы недальновидно».

Во втором квартале снижение реальных располагаемых доходов населения, зафиксированное Росстатом, ощутили потребительские компании: впервые за пять лет в стране сократились продажи продуктов питания, напитков и сигарет – на 0,1% по сравнению с аналогичным показателем 2013 года, до 2,94 трлн руб. Это отразилось и на показателях X5: сопоставимый трафик в ее супермаркетах «Перекресток» с апреля по июнь сократился на 4,3%, в дискаунтерах «Пятерочка» – на 0,6%, отток по всей группе составил 1,2%.

При этом выручка X5 за полугодие выросла на 15,3%, до 299,1 млрд руб. Ее конкуренты росли быстрее: «Лента» – на 39%, «Магнит» – на 30,6%, «Дикси» – на 26,7%.

«Сделка, на мой взгляд, принесла бы больше рисков, нежели возможностей увеличения стоимости бизнеса», – считает Колупаева. По мнению гендиректора «INFOLine-Аналитики» Михаила Бурмистрова, пока покупательский спрос стагнирует, для сетей целесообразнее не осуществлять сделки M&A: цены на магазины к началу 2015 года могут снизиться.

Управляющий партнер Pollyanna Capital Partners Николай Габышев считает, что X5 стоило бы вернуться к стратегии точечных приобретений, за счет чего компания росла ранее: «Уже сейчас хорошее время для этих сделок».

Анна Левинская, РБК Daily

О рынке оптического ритейла, стратегии и развитии сети, онлайн-продажах очков и многом другом.