Обзор сегментов от Сергея Веселова, директора по маркетинговым исследованиям АЦ Vi

Статья достаточно активно обсуждалась на сайте (несколько десятков комментариев). Весьма интересное продолжение этой истории было в непубличной сфере, когда представители многих крупных интернет-площадок высказывали свое несогласие с позицией автора, почти утверждая, что «интернет – это наше все». Сегодня появилась возможность еще раз вернуться к этой же теме, поскольку от ожиданий и прогнозов можно перейти к анализу того состояния на рекламном рынке, которое сложилось на сегодня.

Итак, вернемся ко вроде бы имеющемуся «противостоянию» телевидения и интернета как сегментов медиарекламного рынка, к вопросу о том, как быстро перетекают рекламные бюджеты из телевизионного сегмента в интернет-сегмент. По итогам 2013 года весь рекламный рынок вырос на 10%, телевизионный сегмент на 9, а сегмент интернет-рекламы на 27%. Казалось бы, отличное подтверждение тезису «интернет поедает телевизор». Но, если более профессионально посмотреть на ситуацию, то выяснится, что все не совсем так, а точнее совсем не так. И здесь надо обратить внимание на два обстоятельства.

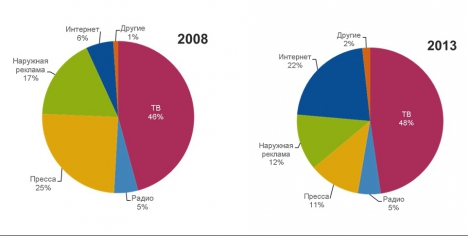

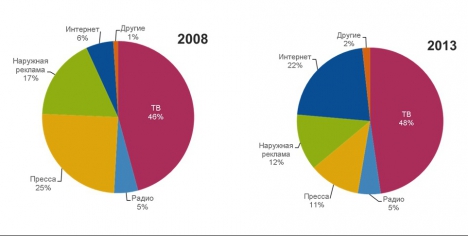

Первое обстоятельство. Если анализировать изменение долей медиасегментов в «рекламном пироге» (то есть в распределении рекламных бюджетов), то выясниться, что за период, скажем, с докризисного 2008 года по 2013 год действительно произошло существенное изменение позиций разных сегментов. Наиболее заметным было резкое – чуть ли не четырехкратное – увеличение доли интернета (с 5.1 до 21.9%). Но сформировалось оно явно не за счет телевидения, чья доля так же подросла на 2 процентных пункта (пп.). В основных проигравших оказались пресса (потеря 13.5 пп.) и наружная реклама (5.1 п.п.).

Структура российского рекламного рынка в 2008 и в 2013 гг. (данные АКАР)

|

Структура российского рекламного рынка в 2008 и в 2013 гг. (данные АКАР)

|

Но подготовленный читатель скажет: что же это вы занимаетесь подтасовкой – ведь всем известно, что в период кризиса доля телевидения на рекламном рынке значительно выросла, а теперь, начиная с 2009 года, постоянно снижается. И отчасти он будет прав – этот момент тоже, конечно, надо учитывать.

Телевидение для многих рекламодателей в период кризиса стало своеобразной «тихой гаванью», куда они перераспределили свои рекламные бюджеты, а потом, по мере выхода из кризиса, постепенно стали восстанавливать «нормальную» (докризисную) долю бюджетов телевидения, потихоньку понижая ее. Можно сравнить цифры за самый последний период времени, но и здесь какого-то катастрофического проседания ТВ из-за усиления позиций интернета нет.

Так, за 2011-2013 гг. – доля интернета повысилась на 6 пп. – с 15.9 до 21.9% – но из них только 2 пп. гипотетически можно отнести на счет телевидения (соответственно, снижение доли с 49.7 до 47.7%), а остальное опять-таки получено за счет доли прессы и наружной рекламы. То есть тезис о том, что «интернет поедает телевидение» при дележе рекламного пирога пока не подтверждается.

Второе обстоятельство. Для понимания ситуации в системе «ТВ vs Интернет» оно, пожалуй, является даже более важным, чем перераспределение бюджетов между сегментами. Фактически вопрос состоит в том, а что же мы подразумеваем под рекламой в интернете?

Сегодня традиционно российские эксперты все рекламные бюджеты, собираемые в интернете, делят на две большие категории – медийная реклама и контекстная реклама: их пропорция по бюджетам на конец 2013 года составляла 72 на 28% в пользу контекстной рекламы.

Но при этом надо понимать, что с точки зрения рекламодателей сравнение контекстной рекламы со всеми остальными сегментами медийной рекламы не совсем корректно, поскольку основным источником рекламных бюджетов в контекстной интернет-рекламе является мелкий и мельчайший бизнес.

Ну, и что, спросите вы? Дело в том, что из-за своих финансово-экономических возможностей и организационных особенностей он является особым бизнесом, по крайней мере, применительно к рекламному рынку. С одной стороны, мелкий и мельчайший бизнес, во многих случаях почти не имеет экономических возможностей размещать никакую иную рекламу помимо контекстной в силу ее относительно невысокой стоимостной планки «входа» на рекламный рынок. С другой стороны, он может весьма оперативно и фактически без каких бы то ни было ограничений перераспределять сюда бюджеты других маркетинговых (не рекламных) статей (скажем, деньги, выделяемые на дистрибуцию, стимулирование сбыта, отчасти на ценообразование и др.).

Другими словами, рекламные бюджеты, размещаемые в контекстной интернет-рекламе, в подавляющем своем большинстве не могут быть перераспределены в иные медиарекламные сегменты, тогда как перетекание рекламных бюджетов между прочими сегментами не только возможно теоретически, но и регулярно реализуемо на практике.

По разным экспертным оценкам, лишь от 10 до 25% всех рекламных денег в сегменте контекстной рекламы можно перераспределить в другие сегменты, скажем, в медийную рекламу в интернете.

А «львиная доля» рекламных бюджетов (75-90%), потраченных на контекстную рекламу, жестко привязана почти исключительно к этому подсегменту, и, стало быть, даже не рассматривается другими медиасегментами в качестве «предмета вожделения». По сути дела, подсегмент контекстной рекламы развивается по несколько иным правилам, нежели остальные сегменты медийной рекламы, и, быть может, его вообще не следует рассматривать в рамках анализа рекламного рынка (хотя, некоторые интернет-площадки, которые зарабатывают на рекламе, вряд ли согласятся с таким подходом).

Теперь вернемся к вопросу о динамике рекламных бюджетов в разных подсегментах интернет-рекламы. Почти весь рост рекламных интернет-бюджетов за последние два года приходится именно на контекстную рекламу. При 34% по интернет-рекламе в целом в 2012 году контекстная реклама выросла на 45%, тогда как медийная всего лишь на 17%. В 2013 году ситуация повторяется: общий рост – 27%, контекстная реклама – 34, медийная – 12%.

Динамика рекламных бюджетов в основных подсегментах интернета в России, 2009-2013 гг. (рассчитано по данным АКАР)

|

Динамика рекламных бюджетов в основных подсегментах интернета в России, 2009-2013 гг. (рассчитано по данным АКАР)

|

Фактически вклад в прирост интернет-бюджетов со стороны подсегмента медийной рекламы постоянно снижается. Так, в 2009 году доля медийных бюджетов во всех вновь привлеченных рекламных бюджетах в интернете составила 43% (объем рекламных бюджетов в интернете в 2009 году был больше объема в 2008 году на 2.9 млрд.руб. и из этих бюджетов 43% пришлось на медийку). В 2010 году данный показатель снизился до 33%, в 2011 – до 32, в 2012 – до 18, и, наконец, в 2013 году он составил всего лишь 14%. То есть в 2013 году из каждых 7 «новых» рекламных рублей, появившихся в интернете, медийная реклама обеспечила поступление только 1 рубля, тогда как контекстная – 6 рублей.

Другими словами, медийная реклама из сверх динамичной (40-46% в 2010-2011 гг.) стала по темпам роста вполне умеренной, проигрывая в последние два года общей динамике рекламных бюджетов и на кабельно-спутниковых каналах (соответственно в 2012 и в 2013 гг. – 27 и 20%), и в кинотеатрах (19 и 17%), и indoor-рекламе (18 и 16%), и даже радио (23 и 13%).

Если же пойти дальше и выделить из медийной интернет-рекламы ее самый динамичный подсегмент – видеорекламу, то мы увидим совсем скромные динамические показатели.

По имеющимся экспертным оценкам, видеореклама привлекла в 2013 году рекламных бюджетов примерно на 2.9 млрд.руб., что на 60-80% (оценки разных экспертов) больше, чем в 2012 году, и что составило примерно 14% от всех рекламных бюджетов в медийной интернет-рекламе. Так вот, если посмотреть на показатели объема медийной интернет-рекламы за вычетом видеорекламы, то рост подсегмента в 2013 году составит всего-навсего около 7%, то есть даже ниже средней динамики по рекламному рынку. Иначе говоря, спрос на «обычную» медийную рекламу в интернете (то есть без учета видеорекламы) в прошлом году вырос лишь на величину потребительской инфляции.

Вернемся теперь к рекламному рынку в целом. Чтобы быть последовательным до конца, посмотрим на структуру рекламного рынка за вычетом той его части, которая относится к контекстной рекламе.

Доли отдельных медиасегментов на рекламном рынке России (за вычетом бюджетов на контекстную рекламу) , 2008-2013 гг. (рассчитано АЦ Vi)

|

Доли отдельных медиасегментов на рекламном рынке России (за вычетом бюджетов на контекстную рекламу) , 2008-2013 гг. (рассчитано АЦ Vi)

|

Как мы видим, доля медийной интернет-рекламы (включая и видеорекламу) за последние 5 лет выросла почти в 3 раза, но в настоящий момент составляет лишь 7.3% от всего медийно-рекламного рынка, что несколько выше показателей радио (6.0%) и журналов (6.7%), но в два раза меньше, чем, скажем, в наружной рекламе (14.7%). Приведенные здесь цифры – это не домыслы аналитиков, а реальное отношение рекламодателей к расходованию рекламных бюджетов на медийную интернет-рекламу.

И в этом плане говорить о какой-то конкуренции между телевидением и интернетом за рекламные бюджеты не только неправильно, но и несколько странно, особенно учитывая, что телерекламные бюджеты почти в 8 раз больше.

Более того, один руководитель крупной рекламной структуры, когда ему стали говорить о «перетекание рекламных бюджетов из телевидения в интернет», прямо сказал: «Забудьте про это! Особенно в условиях стагнации». И аргументация у него была достаточно внятной. Если в какой-то крупной компании директор по маркетингу перекосит значимо рекламный бюджет в пользу интернета, а по итогам года компания получит слабые результаты на рынке (пусть даже не из-за маркетинговой политики, а просто, исходя из общеэкономической ситуации), то, скорее всего, во всем обвинят этого директора по маркетингу. А если он же оставит «нормальное» распределение бюджетов «как у всех», то тогда и претензии к нему будут минимальными, поскольку все действительно можно будет списать на конъюнктуру. В условиях плохой ситуации на рынке рисковать не следует. С таким подходом, конечно, можно соглашаться или не соглашаться, но это менеджерское видение руководителя крупной профильной компании и с ним волей-неволей приходится считаться.

Итак, подведем итог:

- · При анализе распределения рекламных бюджетов между отдельными медиасегментами за рамки анализа надо выводить рекламные бюджеты, аккумулируемые в сегменте контекстной рекламы в интернете.

- · Сегмент медийной интернет-рекламы на начальном этапе посткризисного периода (2010-2011 гг.) развивался весьма высокими темпами, но в последние два года эти темпы резко замедлились.

- · Медийная интернет-реклама прочно заняла свою нишу в рамках рекламного рынка, перестав быть чем-то особенным (типа «интернет – это наше все»), и теперь развивается в соответствии с общими закономерностями развития рекламного рынка.

- · Дополнительное ускорение в развитии сегмента медийной интернет-рекламы, по нашему мнению, возможно лишь за счет новых технологий и направлений, таких как, например, видео реклама, поскольку традиционные возможности (та же банерная реклама), похоже, выработаны полностью.

- · Никакого противостояния при распределении бюджетов между телевидением и интернет-рекламой нет, по крайней мере, они ничуть не больше, чем между телевидением и любым другим сегментом рынка.

{kind=link}